中央区新富の会計事務所。財務デューディリジェンスや株価算定業務に強みがあります。大企業から中小企業まで幅広く対応します!!

消費税の税率引き上げに伴う経過措置

1.消費税率に引き上げ

2019年10月1日から消費税率は以下のようになる。

2.消費税率引上げに伴う経過措置の原則

税率に関する経過措置が適用される取引を除き、施行日(2019年10月1日)以後に行われる資産の譲渡等及び課税仕入については、施行日前に契約したものであっても、引上げ後の税率が適用される(31年経過措置通達2)

▶ここでいう資産の譲渡等とは原則として目的物の引渡し時点又は役務の提供完了時点をいい、課税仕入とは目的物の引渡しを受けた時点又は役務の全部の提供を受けた時点をいう。

▶施行日の前日までに仕入れた商品を施行日以後に販売した場合、課税仕入に係る消費税額は旧税率(8%)、販売については新税率(10%)が適用される。

▶31年施行日(2019年10月1日)前にA社がB社に対して出荷、A社は出荷基準により8%で売上計上し、B社に対して請求書発行。B社は10月1日以後に検収し、検収基準により仕入計上。この場合、施行日(2019年10月1日)前にA社がB社に対して行った課税資産の譲渡なので、B社においても旧税率(8%)に基づき仕入税額控除の計算を行う。

▶施行日前に授受される前受金、前払金があっても施行日後の資産の譲渡又は課税仕入となれば、資産の譲渡等又は課税仕入の全額について新税率(10%)が適用される。

▶施行日前において行った課税仕入や課税売上につき、施行日後に返品、値引き、割戻しなどを行った場合には旧税率(8%)を適用して消費税額の計算を行う。

▶施行日前に行った課税資産の譲渡(売掛金等)について、税務上の貸倒れが施行日後に生じた場合、旧税率(8%)を

用して貸倒税額控除の計算を行う。

3.税率に関する経過措置の適用対象となる取引等

① 旅客運賃等の税率等に関する経過措置(改正法附則5条①)

② 電気、ガス、水道水及び電気通信役務等に関する経過措置(改正法附則5条②)

③ 工事の請負等に係る契約に関する経過措置(改正法附則5条③)

④ 資産の貸付けに関する経過措置(改正法附則5条④)

⑤ 役務の提供に関する経過措置(改正法附則5条⑤)

4.税率に関する経過措置の適用対象となる取引等

事業者が指定日(2019年4月1日)の前日までの間に締結した工事(製造を含む)の請負に係る契約に基づき、施行日(2019年10月1日)以後にその契約に係る課税資産の譲渡等を行う場合は、旧税率(8%)を適用する。なお、経過措置の適用要件として、契約の内容、仕事の完成に長期間を要するものであること、相手方の注文が付されていること等が規定されている。

【適用関係のフロー図】

▶指定日(2019年4月1日)前に契約を締結したものであれば、施行日(2019年10月1日)までに着工するか否か又はその契約に係る対価を収受しているか否かは関係なく、経過措置が適用される。

▶「工事(製造を含む)の請負に係る契約」に係る対価の額が指定日(2019年4月1日)以降に増額された場合には、その増額された対価の部分については経過措置の対象とはならない。

▶経過措置を受ける工事に要する課税仕入で施行日以後に行うもの(材料費や外注費)については、新税率(10%)により仕入控除税額の計算を行う。つまり、工事引渡し時の課税資産の譲渡に関しては、経過措置により旧税率(8%)が適用されるが、課税仕入に関しては原則通りである。

▶建設工事の工事原価に関しては、原則は材料購入時や外注支払時の課税期間の課税仕入となるが、特例として未成工事支出金として経理した課税仕入につき、目的物の引渡しをした日の属する課税期間における課税仕入としているときは、継続適用を要件として、その処理は認められる(消費税基本通達11-3-5)。しかし、これはあくまで仕入控除の時期に関する特例。控除税額の計算は現実の課税仕入等の日に適用されていた税率に基づき行う必要がある。従って施行日前に行った課税仕入等には旧税率(8%)を、施行日以後に行った課税仕入等には10%の税率を適用して控除税額の計算を行うことになる。

▶請負工事に関して経過措置を受けた事業者は、その相手方に対して経過措置の適用を受けたものであることについて書面により通知することとされている(31年経過措置鵜通達22)。この通知の方法は具体的に規定されているわけではないが、例えば、消費税法第30条第9項(請求書等の範囲)に規定する請求書等に、経過措置の適用を受けたものであることを表示することにより行って差支えない。

5.資産の貸付けに関する経過措置(改正法附則5条④)

事業者が指定日(2019年4月1日)の前日までの間に締結した資産の貸付けに係る契約に基づき、施行日(2019年10月1日)前から施行日以後引続きその契約に係る資産の貸付けを行っている場合において、その契約の内容がイ及びロ又はイ及びハに掲げる要件に該当するときは、施行日以後に行うその資産の貸付けに係る消費税については、旧税率(8%)を適用するとの経過措置が設けられている。

イ 当該契約に係る資産の貸付けの期間及び当該期間中の対価の額が定められていること

ロ 事業者が事情の変更その他の理由により当該対価の額の変更を求めることができる旨の定めがないこと

ハ 契約期間中に当事者の一方又は双方がいつでも解約の申入れをすることができる旨の定めがないことその他対価に関する契約の

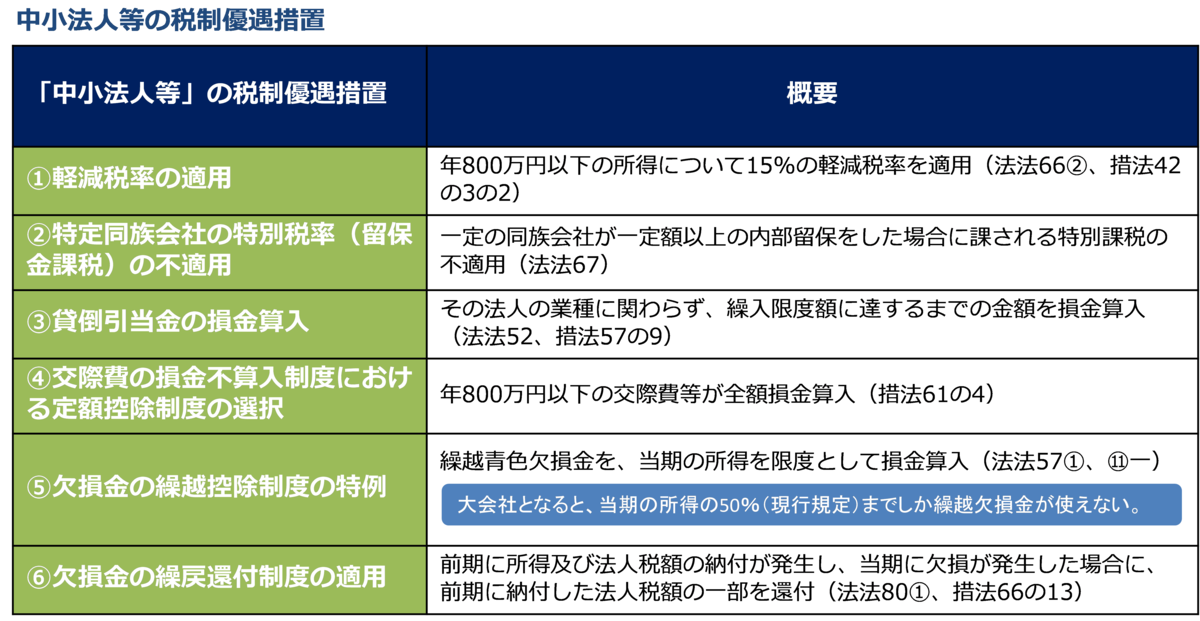

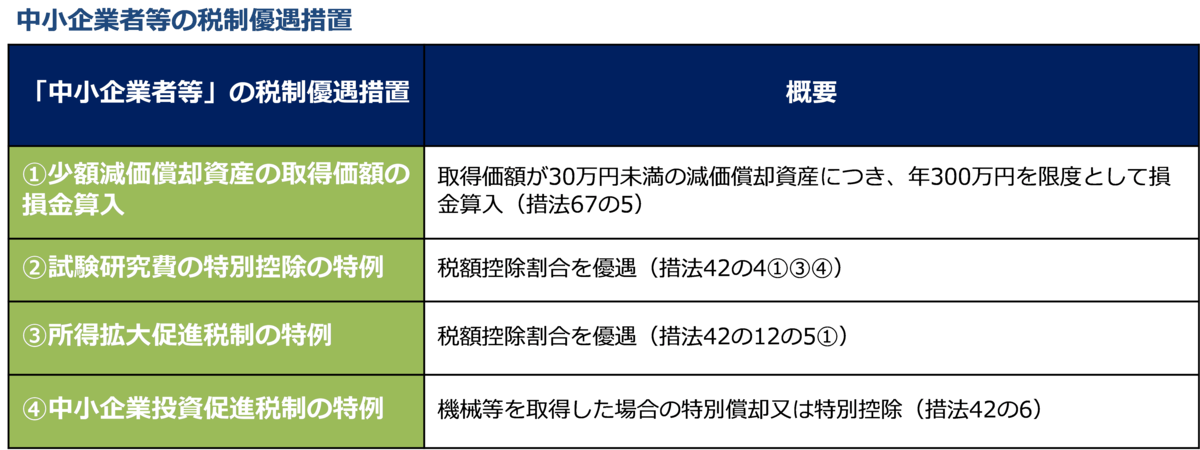

中小法人等と中小企業者等

会社の事業規模が大きくなってくると、増資を行ったりして、資本金を増加させることが通常ですが、法人税法では、資本金は1億円超と1億円以下とでは、適用される税制に大きな違いが出てきます。資本金1億円以下だととても税金の面で優遇されているんですね。

通常、資本金1億円以下で税金の優遇される法人を「中小法人等」(法人税法)、「中小企業者等」(租税特別措置法)と呼びますが、資本金1億円以下でも除外法人があります。

以下に「中小法人等」及び「中小企業者等」の定義を記載します。

■中小法人等

期末の資本金の額が1億円以下の法人で、資本金の額が5億円以上の大法人による完全支配関係がない法人(法人税法66⑥二、三)

■中小企業者等

期末の資本金の額が1億円以下の法人で、以下に該当する法人を除く(租税特別措置法42の4③、⑧六)

‣同一の大規模法人(注)に発行済株式等の1/2以上を所有されている法人

‣2以上の大規模法人(注)に発行済株式等の2/3以上を所有されている法人

(注)大規模法人とは、資本金の額若しくは出資金の額が1億円超の法人又は資本若しくは出資を有しない法人のうち

常時使用する従業員の数が1000人超の法人をいう。

資本金1億円以下の「中小法人」「中小企業者等」で優遇される税制ポイントを以下に掲げておりますのでご参照ください。

また、国税以外では、事業税(外形標準課税)(*)がかからないというのがとても大きいですね。

(*)資本金1億円超の法人に適用され、給与や利子、家賃などの付加価値や資本金等にかかる税金(地方税)であり、

赤字の法人でも適用される。

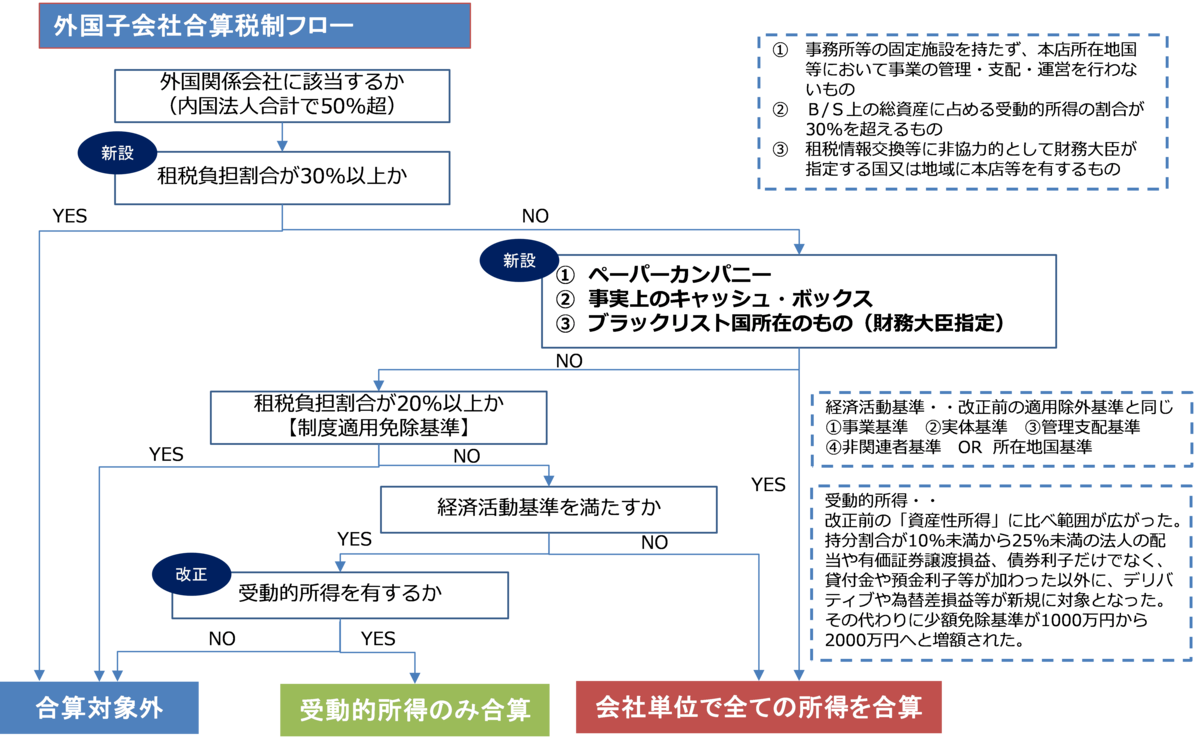

外国子会社合算税制(タックスヘイブン税制)の改正

平成30年度税制改正によって、外国子会社合算税制(タックスヘイブン税制)が改正となりましたが、まず外国子会社合算税制について簡単に説明します。

外国子会社合算税制と言えば、税率の低い国に設立した子会社などを通して利益を上げている場合に、その子会社の所得を日本親会社と合算して日本の法人税を課そうとするものです。現在は、その外国での税負担率が20%未満というのが基準となっています。但し、意図的な海外への所得移転を防ぐ目的なので、子会社の実体があって事業活動を正規にその土地でやっていることに意味がある場合にまで合算をするのは妥当ではないので、適用除外要件(4要件)が定められています。

①事業基準

その海外子会社の主たる事業が、株式・債権の保有、工業使用権の提供、船舶・航空機の貸付ではないこと。

つまり、通常のメーカー・卸売業・小売業などであれば当然この要件はクリアします

② 実体基準

その子会社がオフィス、スタッフ等の事業を行うために必要な実体を備えていること

③ 管理支配基準

株主総会、取締役会の実施場所や会計帳簿の記帳場所を総合的に勘案して、その子会社が事業の管理、支配、運営を自ら行っていること

④ 所在地国基準 or 非関連者基準

海外子会社が製造業や小売業である場合には、事業の実態を本店所在地国で行っていること(所在地国基準)、

海外子会社が卸売業である場合には、売上もしくは仕入の50%超が日本親会社と資本関係のない非関連者との取引であること

ケイマン諸島やバミューダなど全く税率がかからないところはいかにもという感じですが、実際には20%未満となる国は結構あります。シンガポール、香港、台湾や最近では英国も税率を引き下げました。従ってそれらの国に海外子会社がある場合には、この適用除外基準を適用する場面は多いですが、実務的には③の管理支配基準を満たすかどうかを説明できるかがポイントになりそうです。

上記の外国子会社合算税制が平成30年度税制改正で一部改正となりました。これは外国関係会社の2018年4月1日以後開始事業年度から適用されます。実質的に大改正とまでは言えないと思いますが、より合算税制を適用する会社を明確化したということが言えると思います。具体的には、

■ その外国関係会社の租税負担割合が30%であれば、どんな会社であっても合算対象外となる。

■ その外国関係会社の租税負担割合が30%未満の場合は、まず実体のないペーパカンパニーやブラックリスト国所在のものは、強制的に合算対象となる。

他にもありますが、以下の図にまとめていますのでご参照ください。

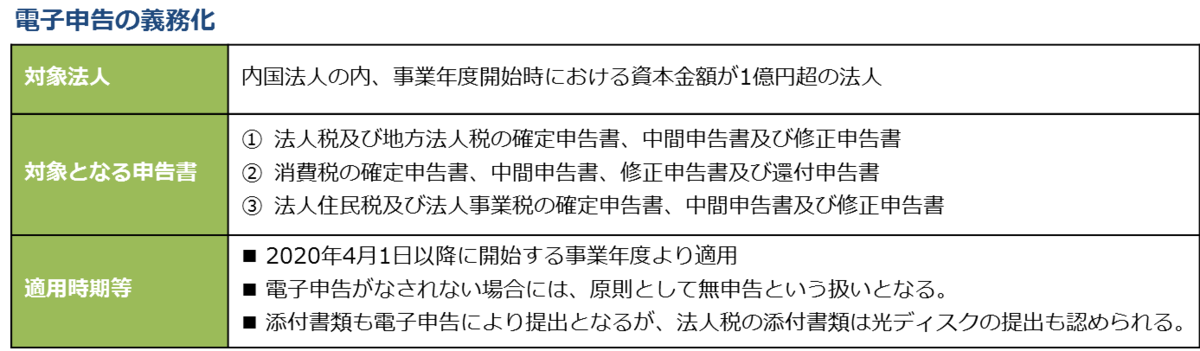

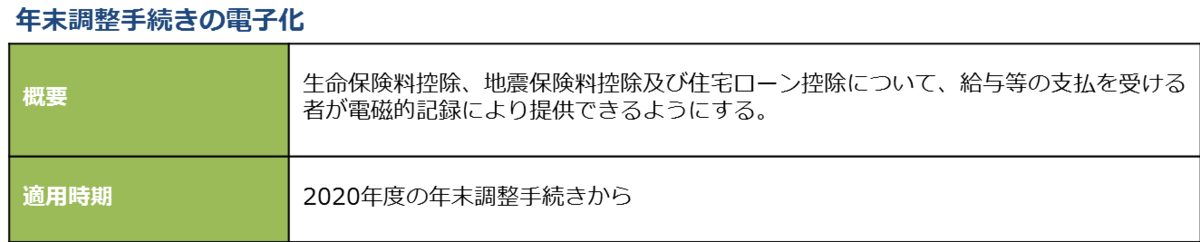

電子申告義務化等の環境整備

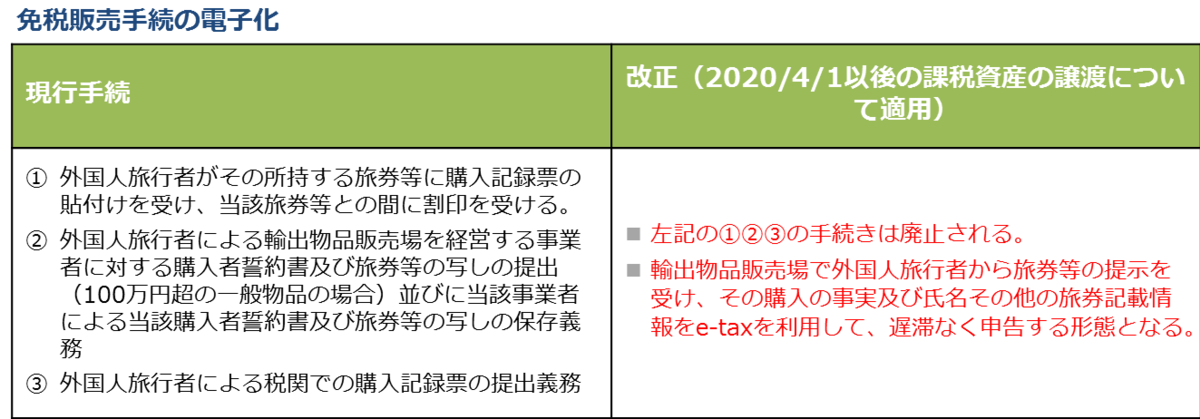

ここ数年でe-tax等の普及促進が図られてきましたね。平成30年度の税制改正では、納税者の利便性や行政の効率化を更に推進するため、一定の法人に関しては、電子申告の義務化等の措置が導入されることとなりました。また他にも訪日外国人等に対する免税販売手続きの電子化や年末調整手続きの電子化等が導入されることとなりました。

詳しい内容については以下の通りです。

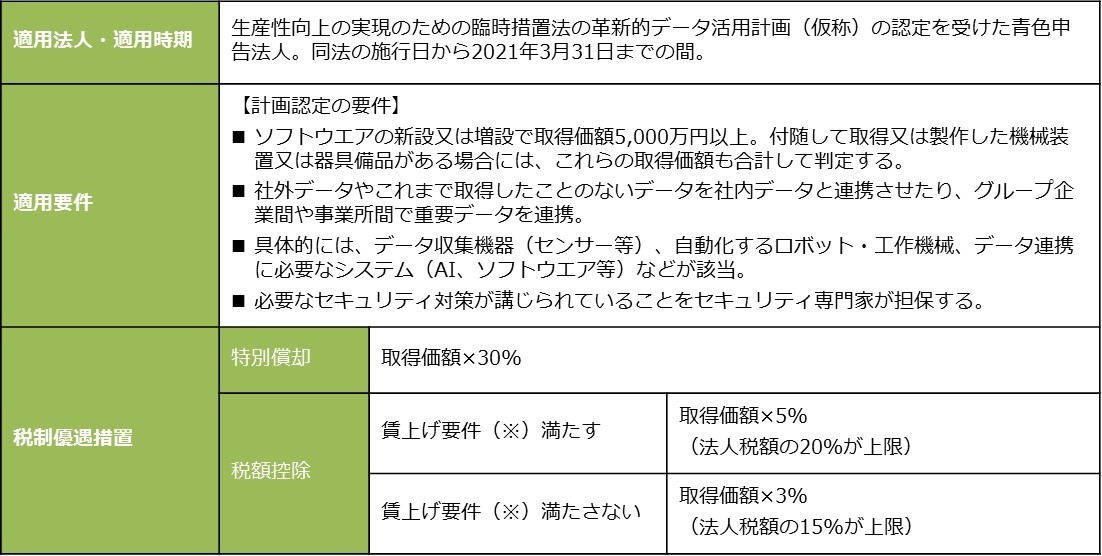

情報連携投資(Iot投資)等の促進に係る税制の創設

平成30年度の税制改正では、景気浮揚のための優遇税制として、賃上げ税制(所得拡大税制)をリニューアルする他に、IoT投資を促進する優遇税制「名称:情報連携投資等の促進に係る税制」を創設しました。企業の内外におけるデータを連携・高度利活用して生産性向上を果たした企業に対して、特別償却や法人税の税額控除を認めるものです。この2019年3月決算法人から適用となります。

具体的な要件や控除税額は以下の通りです。

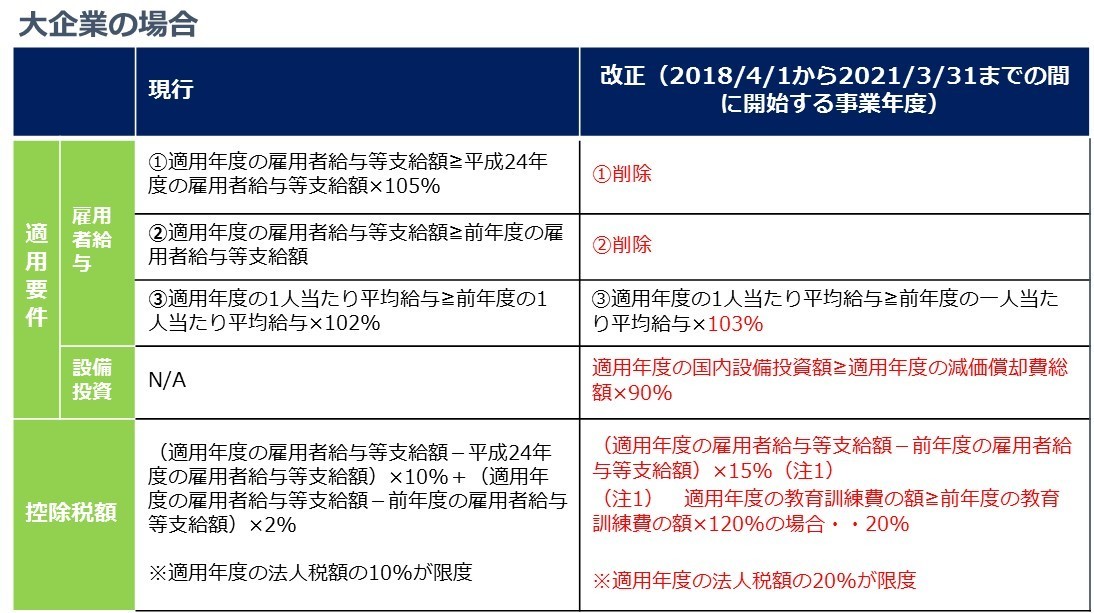

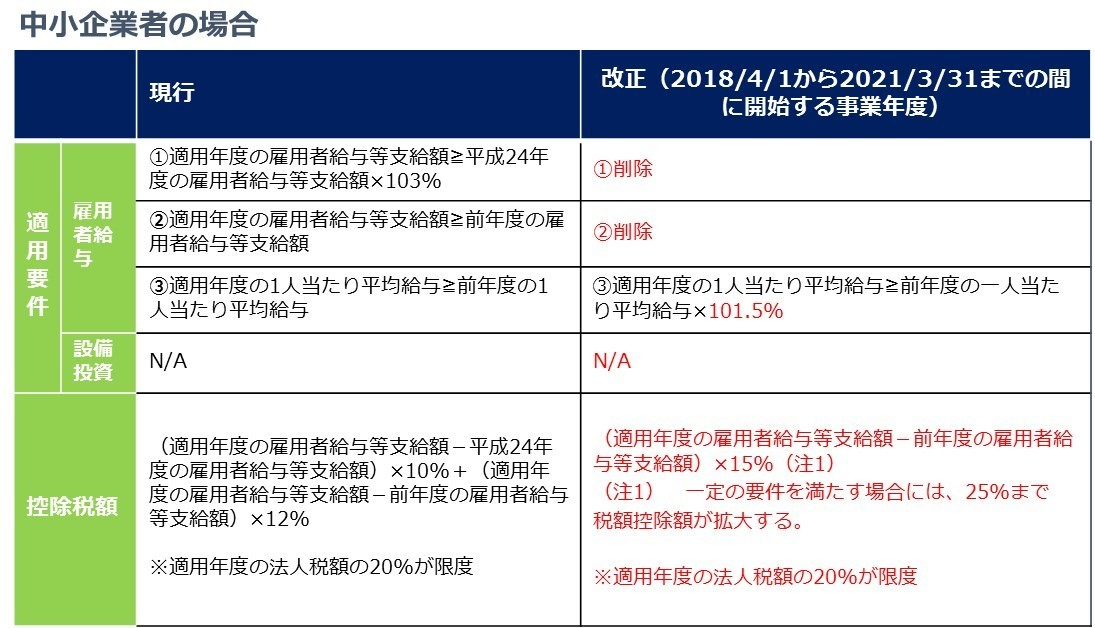

所得拡大税制の改正

安倍政権では賃上げした企業に税金を優遇するという政策が進められ、多くの企業が賃上げ税制(所得拡大税制)を利用していると思われます。

平成30年度税制改正によって、所得拡大税制の要件等が改正となりました。平成31年3月期(2019年3月期)決算会社から変更となります。

大企業と中小企業(主に資本金1億円以下)では、要件や控除額が異なります。以下の表にそれぞれまとめてありますが、大きく変わった点を要約すると、以下の通りとなります。

■旧制度は平成24年度の給与総額と比べて一定割合増加というのが条件でしたが、それが廃止され、純粋に前年度との比較となります。

■平均給与等支給額(継続雇用等給与支給額という)が前事業年度比3%以上(大企業)、1.5%以上(中小企業)増加というのが要件となりました。

■継続雇用者の考え方が簡素になりました。

■設備投資額が減価償却費の90%以上という要件が新たに加わりました(大企業のみ)。

■税額控除額の上乗せ要件に教育訓練費の増加要件が加わりました。

これらを詳しく知りたい場合には、下記の経済産業省、中小企業庁のHPをご覧ください。

「http://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/syotokukakudai.html」

「http://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai.html」

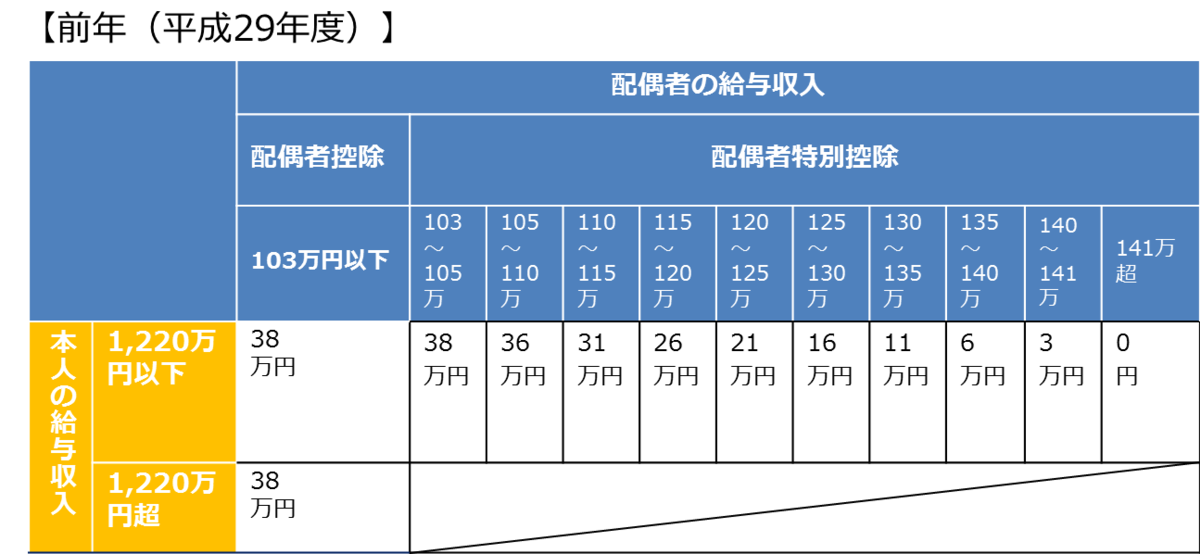

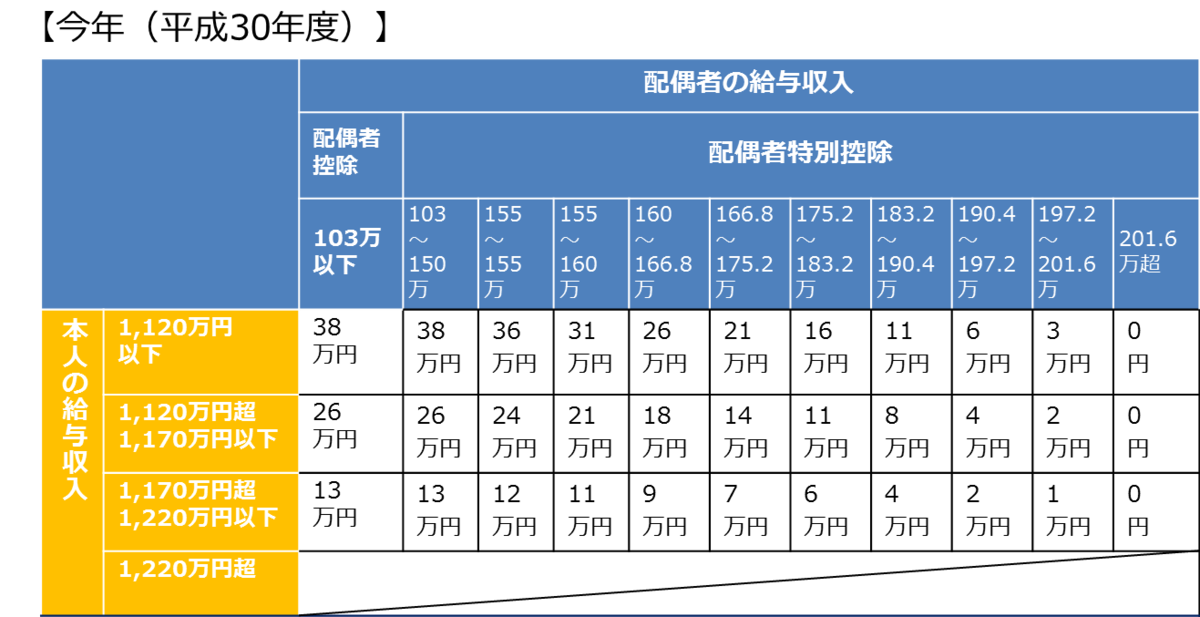

平成30年度年末調整 『配偶者控除・配偶者特別控除の改正』

平成30年度の年末調整では、配偶者控除・配偶者特別控除が改正となりました。本人の所得・そして配偶者の所得の組み合わせによって控除額が細分化されています。

ただ、大きく変わった点を2点総括すると、次の点が言えそうです。

■本人の所得が900万円以下(給与年収1,120万円以下)の場合、配偶者の年収が150万円までは38万円の控除が取れる。

☜ 前年までは配偶者年収103万円でした。

■本人の所得が1.000万円超(給与年収1,220万円超)の場合は、配偶者の年収に関わらず、配偶者控除・配偶者特別控除は

一切とれなくなった。

☜ 前年までは配偶者控除は本人の年収に関わらず配偶者の年収のみで決まっていました。

改正前(平成29年度)と改正後(平成30年度)の配偶者控除・配偶者特別控除を以下の表でまとめていますのでご覧ください。

(注)所得ベースでなく、収入ベースで表を作成しております。また、本人、配偶者の所得は、給与収入のみという前提で作成しています。

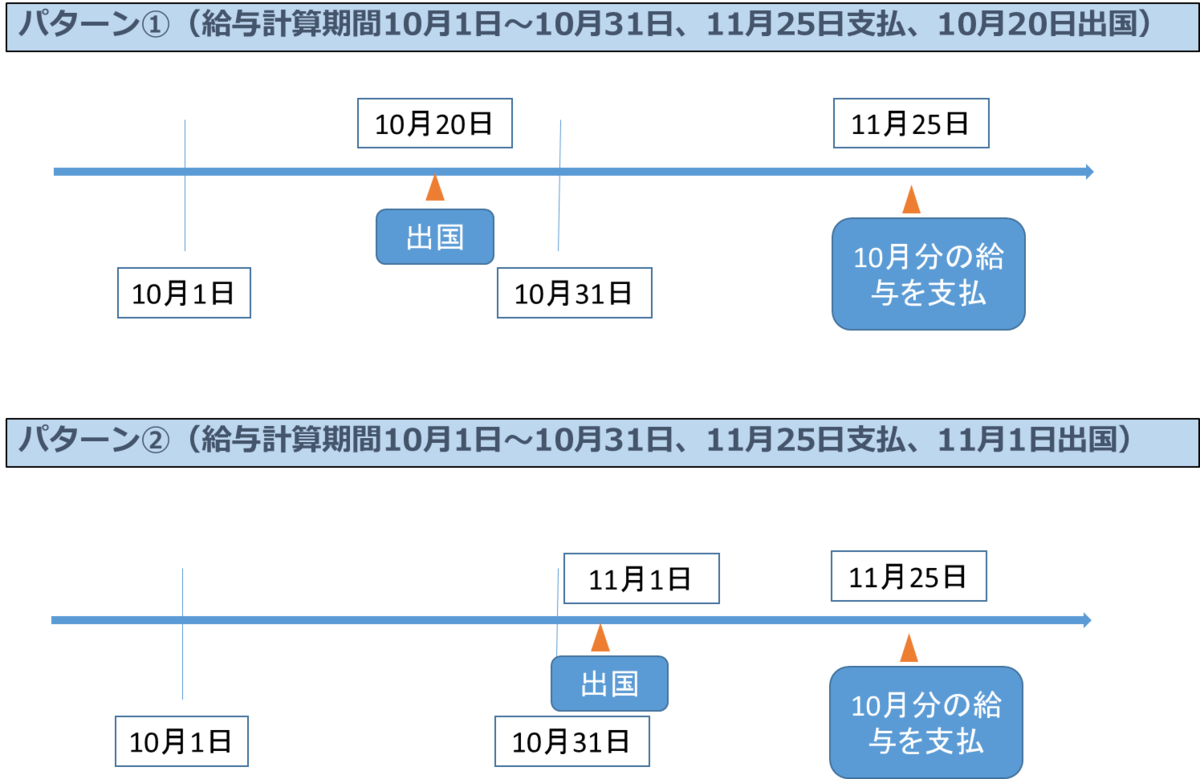

海外転勤者(従業員)の給与・税金 ②出国後に支払われた給与

従業員が1年超の予定で海外転勤となる場合には、転勤時から「非居住者」となりますが、海外出国後に支払われる給与の源泉所得税に関しては、給与計算期間や支払日、出国日との関係で取扱いが異なることがあります。

パターン①とパターン②の例を上げながら説明します。

パターン①の場合は、給与計算期間が10月1日~10月31日ですが、10月20日に出国し、出国した後の11月25日に10月分(10月1日~10月31日分)の給与が支払われるという例です。

通常、非居住者に支払われる国内源泉所得に関しては、20.42%の源泉税を徴収しなければなりません。上の例で言うと、10月20日までの給与は国内勤務なので国内源泉所得、21日~30日分は海外勤務なので国外源泉所得となりそうです。但し、所得税法の通達が出ていまして、「給与計算期間が1ヶ月以内であり、その計算期間の途中に非居住者になった者に関してはその総額を国内源泉所得に該当しないものとして差支えない(途中省略)」(所得税法基本通達212-3)と決められています。つまりは11月25日支払いの給与に関しては、その全額が国外源泉所得になるので、源泉所得税の徴収は不要ということになります。また、当然この11月25日支払の給与は出国の際の年末調整の対象にはなりません。

パターン②の場合はどうでしょうか。

給与計算期間と支払日はパターン①と同じですが、出国日が11月1日となっています。

この場合には、10月1日~31日分の給与は全額国内源泉所得となります。従って11月25日の支払時点では、非居住者となっていますので、非居住者に支払う国内源泉所得ということで20.42%の源泉所得税を徴収しえ支払う必要があることになります。また、この11月25日に支払う給与は出国の際に行われる年末調整の対象にはなりません。10月25日支払日までの給与が年末調整の対象となります。

海外転勤者の出国時の給与に関しては、給与計算期間や支払日、出国日との関係に注意しましょう!

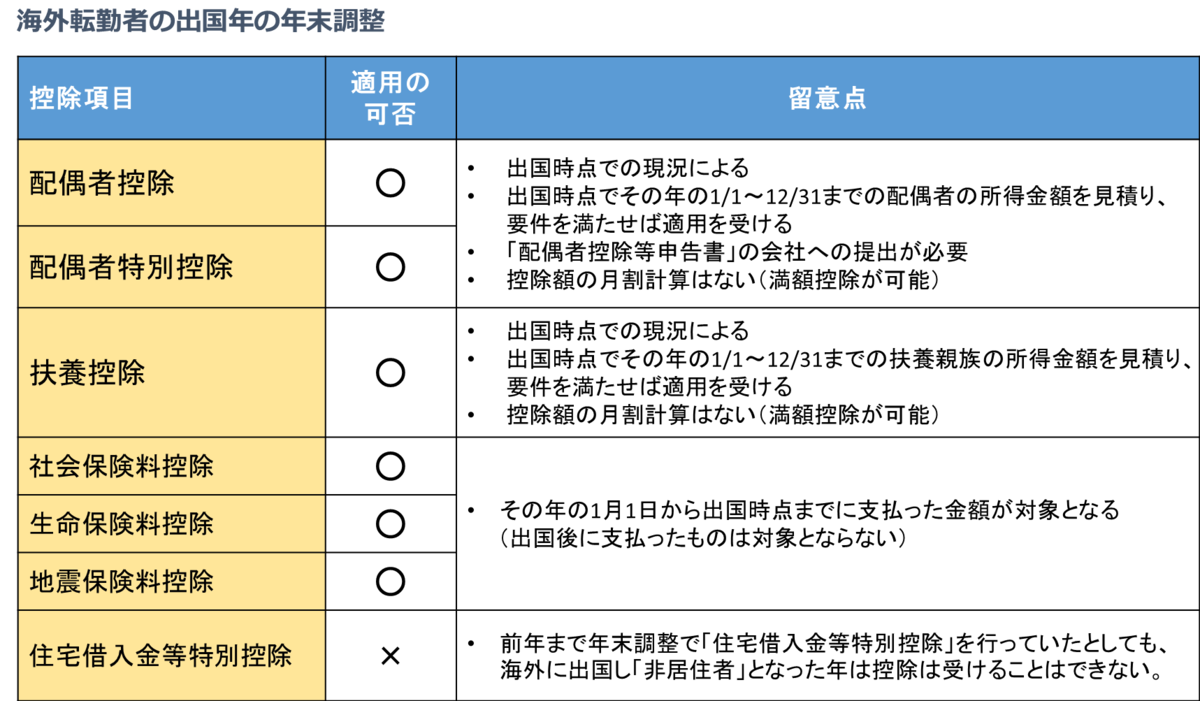

海外転勤者(従業員)の給与・税金 ①年末調整

給与等の支払者はその年最後の給与等の支払いをする際に「年末調整」するように規定されていますが、従業員が年の途中で海外転勤になった場合にはどうなるのでしょうか。

1年超の予定で海外転勤となる場合には、転勤時から「非居住者」となりますが、給与等の支払を受ける者が海外支店等に転勤したことにより「非居住者」となった場合には、年末調整を行うことが決められています(所得税法基本通達190-1)。

つまりは出国前に支払う給与で本年分の年末調整をする必要があります。

※年末調整時の留意点については以下の表をご参照ください。

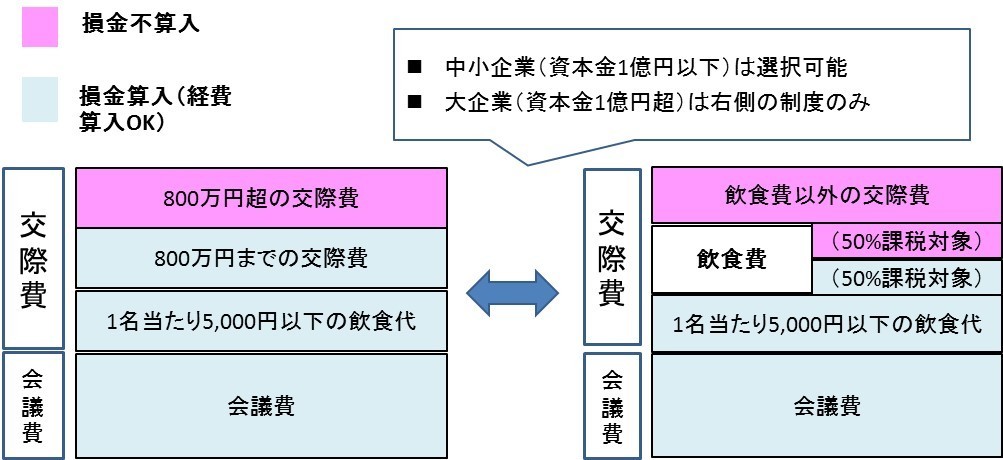

今回は交際費の損金不算入制度及びそれに関連して会議費に関しても説明致します。

交際費の損金不算入制度は、中小企業(資本金1億円以下)と大企業(資本金1億円超)では取扱いが異なります。 「会議費」と(人数割りで)「1人当たり5,000円以下の飲食費」に関しては、どちらも共通して損金に算入することができますが、「1人当たり5,000円超の飲食費」や「飲食費以外の交際費」に関して取扱いが異なります。

① 中小企業(資本金1億円以下)・・・以下の(ア)か(イ)を選択

(ア) 飲食費は区分せず、交際費全体として800万円までを損金算入する。800万円を超えた部分は損金不算入となる。

(イ) 「1人当たり5,000円超の飲食費」の総額の1/2を損金算入する。 「1人当たり5,000円超の飲食費」の1/2と「飲食費以外の交際費」は損金不算入となる。

② 大企業(資本金1億円超)

中小企業の上記(イ)のみの適用となる。

図で表すと、以下の通りとなります。

「会議費」とは、会社の業務に関連して行う社内での打合わせや、取引先との商談等のために支払う費用であり、会議のための茶菓子代や弁当代、部屋代等が含まれます。

金額基準で定められている規定はありませんが、社会通念上で判断し、1人当たり3~4千円くらいまでを目安にしている企業も多いのではないでしょうか。また、税務調査で指摘されないためにも会議の議事録を取っている会社も多いですね。なお、お酒が入ると基本的には交際費区分に該当します。通常はお酒が入って会議などしないでしょということですね。

次に交際費区分の中の「飲食費」とは、取引先と会食などがまさしくこれに該当しますが、社内だけの飲食は当該「飲食費」には該当せず、「飲食費以外の交際費」という位置づけとなります。取引先の人が1人でも「飲食費の交際費」となります。

飲食費とするには、➀飲食した日時②飲食した店の名称、場所③取引先・接待先の会社名・氏名・役職名 ④参加人数 などを領収証・帳簿に記載しなければなりません。また、会計帳簿にも交際費の補助コードなどを設けて、「1人当たり5.000円以下の飲食費」「1人当たり5,000円超の飲食費」「飲食費以外の交際費」などと管理していくことが必要です。

最初は少し手間がかかりそうですが、管理体制を整えてできるだけ交際費を損金にしましょう!

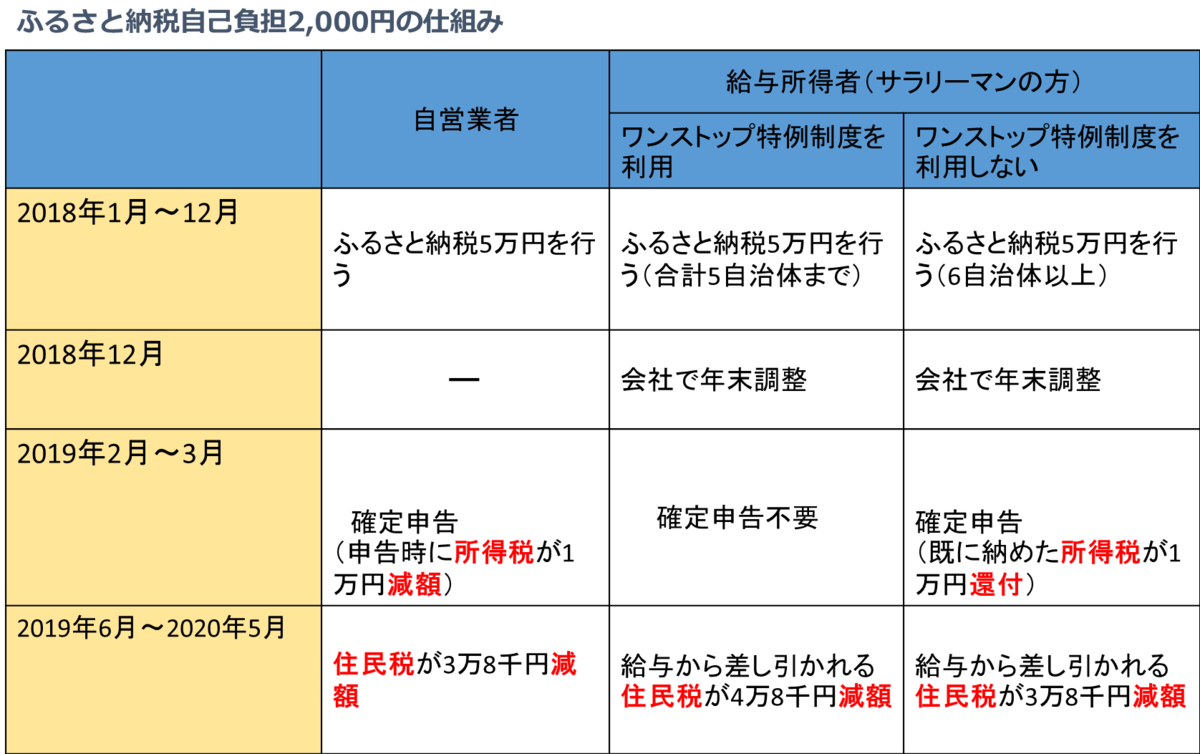

ふるさと納税は、自己負担2,000円で自治体に寄附できる制度であり、返礼として特産品などがもらえます。

この自己負担2,000円ってどういうことなの?という質問をよくお受けします。

基本的には来年度の住民税から税金が減額されることになるのですが、所得税も関係してきますし、 自営業者と給与所得者(サラリーマンの方)でも減額のされ方が異なります。

またふるさと納税をした場合、確定申告が必ず必要だったのですが、少し前からワンストップ特例制度という制度が出来ました。 こちらは、給与所得者の方で年度の寄附先が5自治体までの方は確定申告が不要となるというものです。 寄付された自治体が寄附証明書とともにワンストップ特例の申請書を送ってきますので、こちらから申請するというものです。

その仕組みについて、下記の図を作成しましたのでご参照ください。

(注1)前提として、個人の所得によって寄附金ができる上限枠があり、それを超えて寄附すると、自己負担2,000円ではなくなります。 予め上限枠をお調べ頂くことをお薦めします。

(注2)下記の図はあくまでイメージであり、図中の金額は架空のものです。所得税と住民税の減額割合等は所得によって異なります。

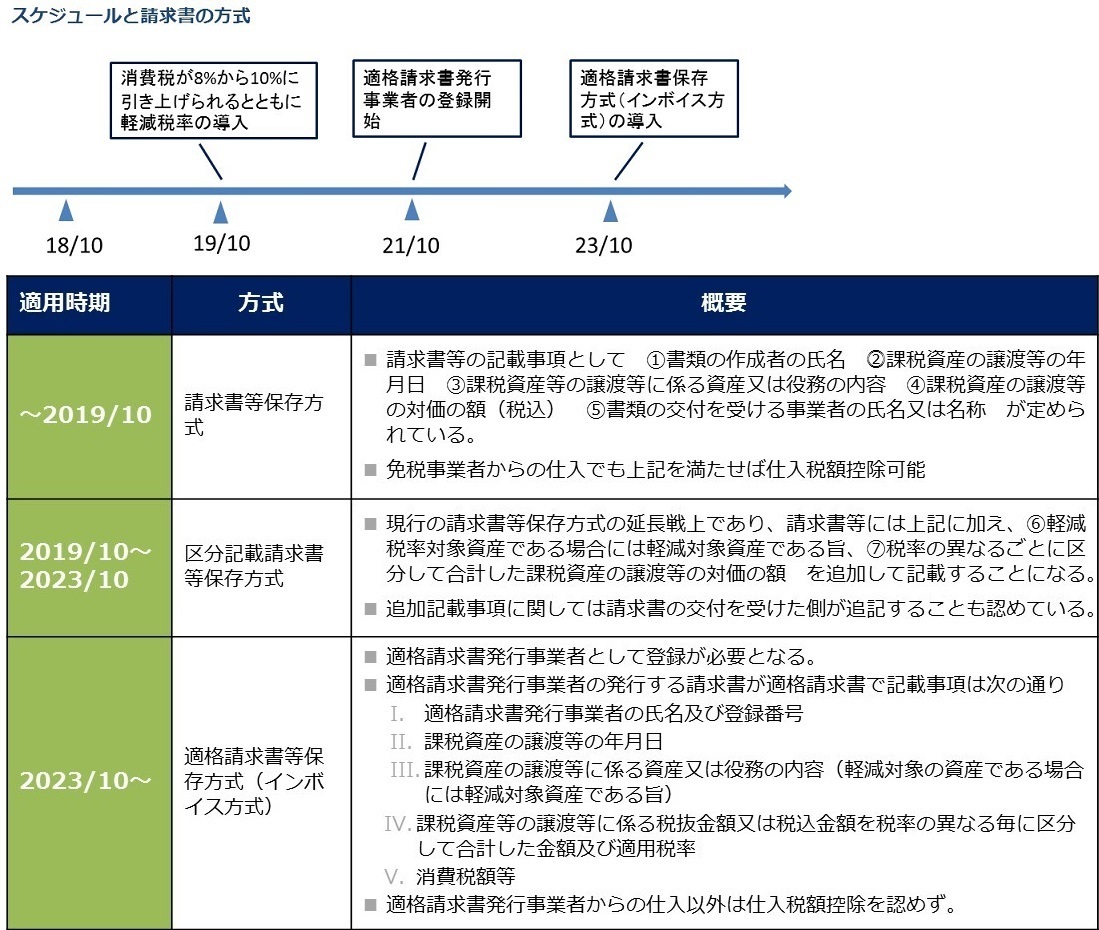

消費税が2019年10月1日に8%から10%に上がります。但し、食料品(お酒、外食は除く)と定期購読する新聞に関しては税率が8%に軽減されます。

日本の消費税は、今まで単一税率でしたが、歴史上初めて複数税率となります。

そのため、企業の請求書で何をどう表示するかや消費税の計算などが非常に煩雑になることが予想されますが、欧州の制度に習った インボイス(適格請求書)方式を導入することになっています。

消費税は、日常の取引で払った税額を最終的に確定申告時に差し引きます(仕入税額控除)。この際、ちゃんと法律で決められた事項を表示した適格請求書を保存していなければ、差引を認めませんよというのがこの制度の趣旨です。

また事業者も適格請求書発行事業者として国に登録され、登録番号が発番されることになっています。その登録事業者の番号も適格請求書に載っていないといけないんですね。

ただ、いきなりの移行はなかなか困難ですので、経過期間が設けられています。

正式移行は2023年10月ですが、2019年10月に消費税が上がってからの4年間は現行請求書方式の延長線上であり、発行側が誤っていたとしても、仕入側が追記すれば問題ないことになっています。

具体的な内容は下図をご覧ください。

印紙の写真

税法の中では印紙税(収入印紙)が個人的には面白いです。

何が面白いかというと、法律としてはちょっと現実的ではないんでないの?と思うことが多々あるのです。

そんな印紙税ですが、

クライアントから「先生、この契約書は収入印紙がいりますかね?2号文書ですか、それとも7号文書だから4,000円必要ですか」などとよく質問されます。

実は、印紙税というのは税理士に税務代理権限が認められていない、つまりは税務調査で立会すると本当は法律違反であり、意見を述べることも許されないんですね。但し、税理士として印紙税法の勉強は一応してるからお客さんにアドバイスもするし、実際に税務調査で立会しても、国税当局から何も言われない事が多いんです。

また、過怠税という印紙税のペナルティが酷いです。税務調査で指摘されて訂正すると、法人税や所得税など、他の税金は支払う本税の10%をペナルティとして納付します。まあ、しょうがないなという感じでしょうか。

印紙税の過怠税は、本税の2倍、つまり100万円の印紙貼り忘れを指摘されたとすると、その他に200万円も罰金を払わないといけないことになります。ちょっと考えられないですよね。実は、これに関しては「税務調査の通知前に申出をすれば本税の10%(前の例だと10万円)でいい」というルールがあります。しかし、税務調査後に指摘されているんだから、やはり2倍の筈ですよね。

しかし、実際には、税務調査官に促され、申出書を出して10%にしてもらったということがありました。やはり、多額のペナルティは可哀想だと思われたんですかね。

今後も印紙税の面白い話をちょくちょく紹介していきたいと思います。

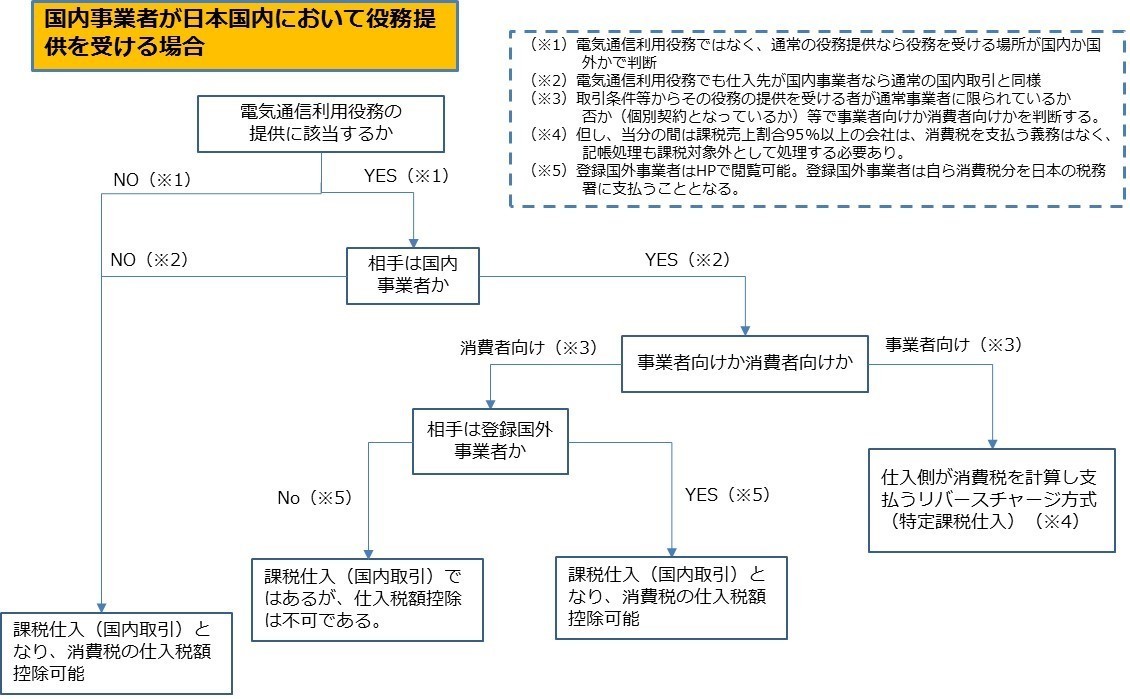

最近はFacebookやTwitterなどのネット広告を利用していらっしゃる会社も多いのではないでしょうか。私のクライアントも何社かこれを利用している会社がありますが、この消費税の取扱いについて税務調査で指摘を受けてしまいました。税務調査での指摘は、Facebook広告料支払を課税仕入取引としていたのを、課税対象外としなければならないというものでした。結果、税額控除していた消費税額を過去に遡って支払うことになりました。

こうした海外業者を利用したネット広告は、消費税法では「海外通信利用役務の提供」と言われ、他にも海外からの電子書籍・音楽の購入などがこれに該当します。この「海外通信利用役務の提供」に関しては、平成27年度の税制改正で消費税の取扱いが大きく変わったところであります。

消費税には、まず内外判定というものがあって、国内取引、国外取引の区分があります。国内取引に該当すれば消費税がかかる取引、国外取引に該当すれば消費税がかからない取引です。通常の「役務提供」取引においては、その役務が提供される場所が日本国内であれば国内取引、日本国外であれば国外取引として決まっています。

しかし、その場所が不確かな役務は、役務の提供を行う者の事務所がある場所で判定を行うこととなっていました。前述した海外事業者からのネット広告や電子書籍・音楽配信などは後者に該当し、海外事業者の事務所は海外なので国外取引として扱われていました。しかし、平成27年度の税制改正により、この「役務提供」の中でネット広告や電子書籍・音楽配信に代表される「海外通信利用役務」取引に関しては、役務の提供を受ける側が国内であれば国内取引とされることとなりました。

つまりは日本企業がFacebookを利用するネット広告などは国外取引であったものが国内取引となったということです。

そもそもの税制改正の趣旨としては、日本企業の保護にあったようです。アマゾンで買った電子書籍には消費税がかからない国外取引なのに楽天で買った電子書籍には消費税がかかるとなると、皆アマゾンを利用しますよね。ですので、アマゾンなど海外からの電子通信的な役務提供には、日本の消費税が課されることになったんです。FacebookやTwitterなどのネット広告に関しても同じく、消費税がかかる国内取引となりました。

しかし、話はここからややこしくて、消費税はかかるのはかかる取引になったけど、海外会社に日本の税務署に税金を納めさせるのは困難という理由からか、仕入側(支払側)が消費税分を計算して納めることになっています。これを「リバースチャージ方式」と言います。但し、当分の間は経過措置が設けられていて、課税売上割合が95%以上の会社は、この消費税を払わなくてよいことになっています。不動産業や金融業以外の通常の事業会社は概ね課税売上割合は95%以上の会社が多いと思われますので、日本の会社の大部分はこの消費税を支払わなくてよいことになっています。結論的には、Facebook広告などは消費税がかかる取引となったが、(日本の多くの会社は)当分の間は払わなくていいので、経理処理も消費税対象外のように記帳処理しないといけないということです。とてもややこしい。。。

また、上記の話は、事業会社向け海外通信利用役務の提供の話であり、個人向け海外通信利用役務の提供に関しては、また取扱いが異なるのです。下記に具体的なフローチャートを書きました。FacebookやTwitter、Googleなどのネット広告を利用されている企業は記帳時の消費税に注意しましょう!

皆さんは外国人技能実習制度をご存知でしょうか。国際貢献の一環として、企業や団体が途上国から外国人を受け入れる制度で、1993年に始まった制度です。外国人の方は、1年間の研修後、技能検定に合格すれば、技能実習生としてさらに2年間滞在できます。現在、技能実習生として日本に滞在する外国人は約20万人とも言われ、約7割が中国人、その他多い順にベトナム、インドネシアとなっています。また、この制度の見直しが現在検討されており、職種によっては最長5年となることが新聞に載っています。

こちらの制度、日本の企業としては貴重な労働力としての側面もあるわけですが、私のクライアントにもベトナム人技能実習生を受け入れている企業があります。今回お話する内容はこのベトナム人技能実習生の所得税(給与から差し引く源泉所得税含む)や住民税のお話です。

先日、入管手続き等を委託している会社から私のクライアントに「申請をしたら技能実習生の所得税や住民税が免除になるから申請書を出してくれ」という依頼があったので、クライアントから「本当にそうなのか」と私に問い合わせがありました。お答えした内容は以下の通りです。

まず、日本の所得税法では、「居住者」と「非居住者」の区分があります。「居住者」とは、国内に「住所」があり、現在まで引き続き1年以上「居所」を有する個人をいい、「居住者」以外の個人を「非居住者」と規定しています。この「居住者」と「非居住者」では、所得税の取られ方が違ってきますが、「居住者」に該当すれば、日本のサラリーマンと同様に所得税が取られることになっています。今回、クライアントのベトナム人技能実習生は、日本に3年間滞在する予定で来日(技能検定には合格)しており、「居住者」という扱いであり、日本のサラリーマンと同様、給与計算では所得税を差し引いておりました。

さて、ここから更に「租税条約」というのを考えないといけません。「租税条約」とは国と国との税金に関する条約であり、主には二重課税を防ぐために決められている取り決めです。日本とベトナムであれば「日越租税条約」と言いますが、日本人やベトナム人が、両国から二重に課税されないような取り決めとなっています。この取り決めは、日本の所得税法に優先します。つまりは、日本の所得税法で「居住者」に該当して所得税を徴収したとしても、「日越租税条約」で免税や減税が決められていたら、それが優先されるということです。

それでは、「日越租税条約」ではどのように決められているでしょうか。

(日越租税条約第20条) 専ら教育又は訓練を受けるため一方の締約国内に滞在する学生又は事業修習者であって、現に他方の締約国の居住者であるもの又はその滞在の直前に他方の締約国の居住者であったものがその生計、教育又は訓練のために受け取る給付については、当該一方の締約国の租税を免除する。ただし、当該給付が当該一方の締約国外から支払われるものである場合に限る。

租税条約とはいつ見ても読みづらいですが、「ベトナム人技能実習生の日本国内での所得税は免除するが、日本国外から支払われるものに限る」ということです。要するには日本国内での給与所得には日本人と同じく課税がなされるということでして、日本のサラリーマンと同じように源泉所得税を差し引く、住民税も同様にかかるということになります。

ですので、現行の源泉所得税を差し引く処理で正しいことをクライアントに伝え、それを管理会社にも伝えてもらい納得してもらいました。

では、他の国から来た技能実習生も同様でしょうか。最大受入れ先の中国はどうでしょうか。

日中租税条約20条では以下のように決められています。

(日中租税条約第20条) 専ら教育または訓練を受けるため又は技術的経験を習得するため一方の締約国内に滞在する学生、事業修習者又は研修員であって、現に他方の締約国の居住者であるもの又はその滞在の直線に他方の締約国の居住者であったものがその生計、教育又は訓練のために受け取る給付又は所得については、当該一方の締約国の租税を免除する。

中国に関してはベトナムと違って「但し書」がありませんね。つまり、ベトナムと違って中国人技能実習生に関しては日本の所得税が非課税となるということになります。国によって違うとは驚きですが、ざっくり言うと、中国・タイは非課税、ベトナム・インドネシア・フィリピンは課税となるようです。

これから技能実習生を受け入れる企業はますます増えていくのではないかと思いますが、各国との租税条約が重要になるということですね。取引を行う国との租税条約はしっかりと内容を確認しておきましょう!

先日、のれんの会計処理について変更案が検討されていることが新聞に出ていました。のれんとは、簡単に言うと企業買収の際の買収される会社の純資産を上回ってお金を出した部分であり、買収された会社の超過収益力を表していると言われています。買収した会社では、のれんは「のれん」勘定として資産に計上されます。

さて、資産として計上された後、どのような会計処理がなされるのでしょうか?日本の会計基準では、20年以内の合理的な年数で均等に償却、つまり均等に費用計上されていくことになっています。従って企業買収の際に高額なお金を払った場合は、買収後の期間で利益が圧迫されることになり、少なくとも毎年ののれん償却費用を上回る収益を上げていく必要性が認識されています。これに比べて国際会計基準やアメリカの会計基準はどうでしょうか?日本基準とは逆で、のれんは償却(費用化)しなくていいんですね。その代わり、その企業の収益力が落ちてきたときに減損といって一挙に損失を出さないといけない、つまり収益力が落ちなければ費用計上はしなくてよいという考え方です。近年では大型のM&Aが多く、のれんの金額も多額になる傾向があり、その後ののれんの会計処理は投資家に大きな影響を及ぼす要因になっています。

今回出てきた変更案は、のれんを資産として計上せずに最初に全て費用化したらどうかというものです。この変更案は、欧州発であり、それに追随して日本でも会計処理の変更が検討されていくようです。上記の通り、海外の国際会計基準ではいきなり減損損失が計上されることが多く、投資家にとってあまりにもびっくり仰天なので、のれんは最初の計上時に資産としてあげるのではなく、一時に費用化してはどうかというものです。

個人的には、うーん・・・という感じです。昔、自分がまだ会計士試験の勉強をしていた時に講師の先生から、「会計基準は唯一無二の真理じゃない、ある会計処理が10年後には180度真逆の会計処理になっていることもある」と言っていたのを思い出しました。

こんなに全く違う会計処理がそれぞれ論拠を持って乱立するんですね。たかが会計基準されど会計基準です。個人的には、(論拠としては一番弱いんですが)日本基準のようにのれんをある期間で費用化するのがバランスが取れていいと思うのですが・・・。皆さんはどう思いますか?果たして、今後はのれんを一時費用化する処理に変わるのでしょうか?注目していきましょう!

令和3年度税制改正~電子帳簿保存法の改正~

令和3年度税制改正で電子帳簿保存制度の大改正がなされました。概要をざっくり言うならば、現在まで厳しい要件がなされていた帳簿の電子保存や領収証類のスキャナ保存に関して、税務署の承認が不要になったり、他の厳格な要件を緩和するなど電子帳簿保存制度を大幅に使いやすくしたという改正になりました。これの背景には、やはり現状のコロナ禍の中で、在宅ワークなどが劇的に進み、昨今の国税庁が進めているデジタル化とあいまって、とにかく電子保存を進め、紙のペーパーレス化なども進めて欲しいという意図があるように思います。しかし、一方、内部統制もなしに紙をなくすというのは本末転倒で、紙の原紙証憑がなくなったことを契機として改ざんなどが発覚した場合には、税金を重課するというアメとムチのムチも忘れてはいないということでしょう。

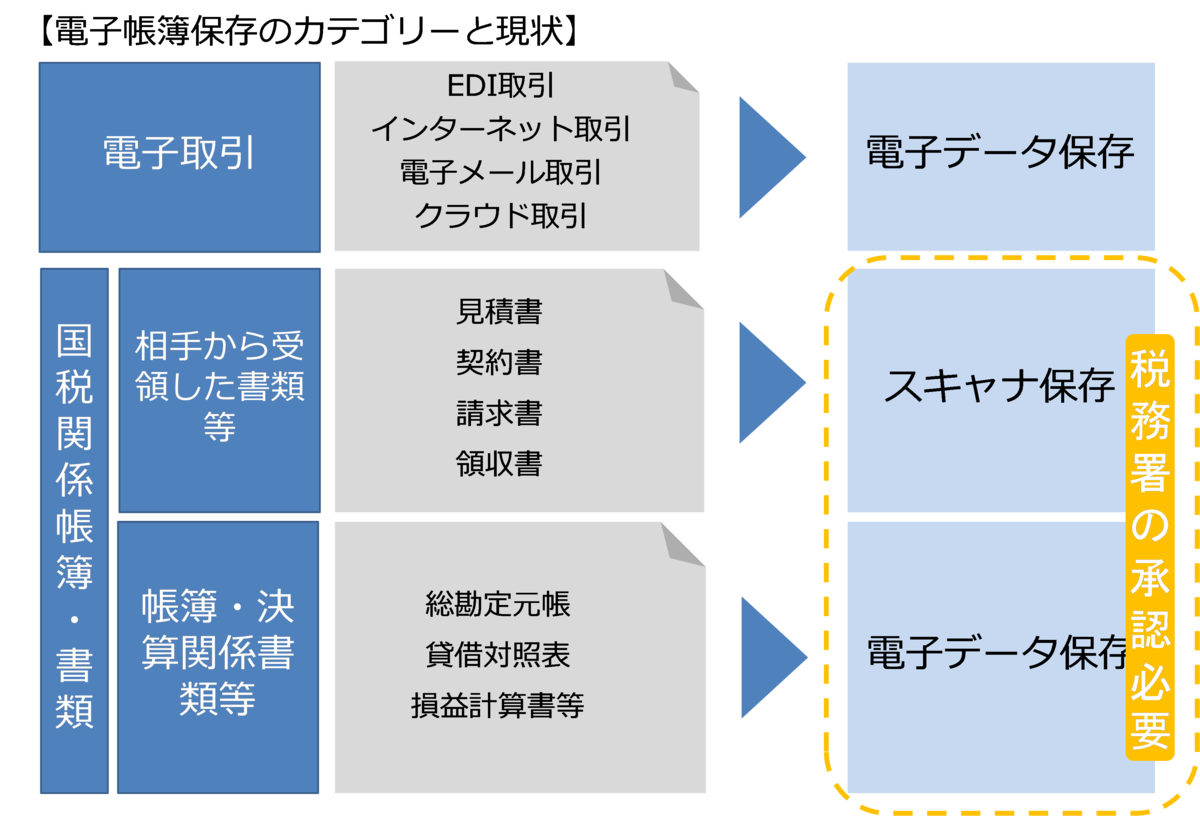

1.現行の電子帳簿保存制度

現行の電子帳簿保存制度の関係は大きく3つの領域に分かれます。

➀自社の経理帳簿や決算関係書類、(自己が発行した請求書等の写しを含む)

②相手から受領した紙の領収証類

➂電子取引

下に関係図を表しました。上記の➀と➁を電子で保存するには、税務署の承認が必要です。電子で保存するというのは、原紙証憑である紙を廃棄していいということですので、税務当局の承認という厳格な要件が決められているのです。

➀自社の帳簿・決算関係書類は電子データ保存、②の相手から受領した書類等はスキャナ保存ということになります(相手の原紙証憑をスキャニングすることからスタートするため)。

国税庁発表では、2020年6月末現在で承認件数は、電子帳簿(データ)保存で約27万件、スキャナ保存は約4,000件となっています。日本の会社はおよそ約400万社と言われていますが、スキャナ保存の方はたった4,000件であり、とても普及が進んでいるとは言えない状況です。今回の電子帳簿保存制度改正で一気に電子保存が進むのではと考えています。それでは改正の内容を具体的に解説します。

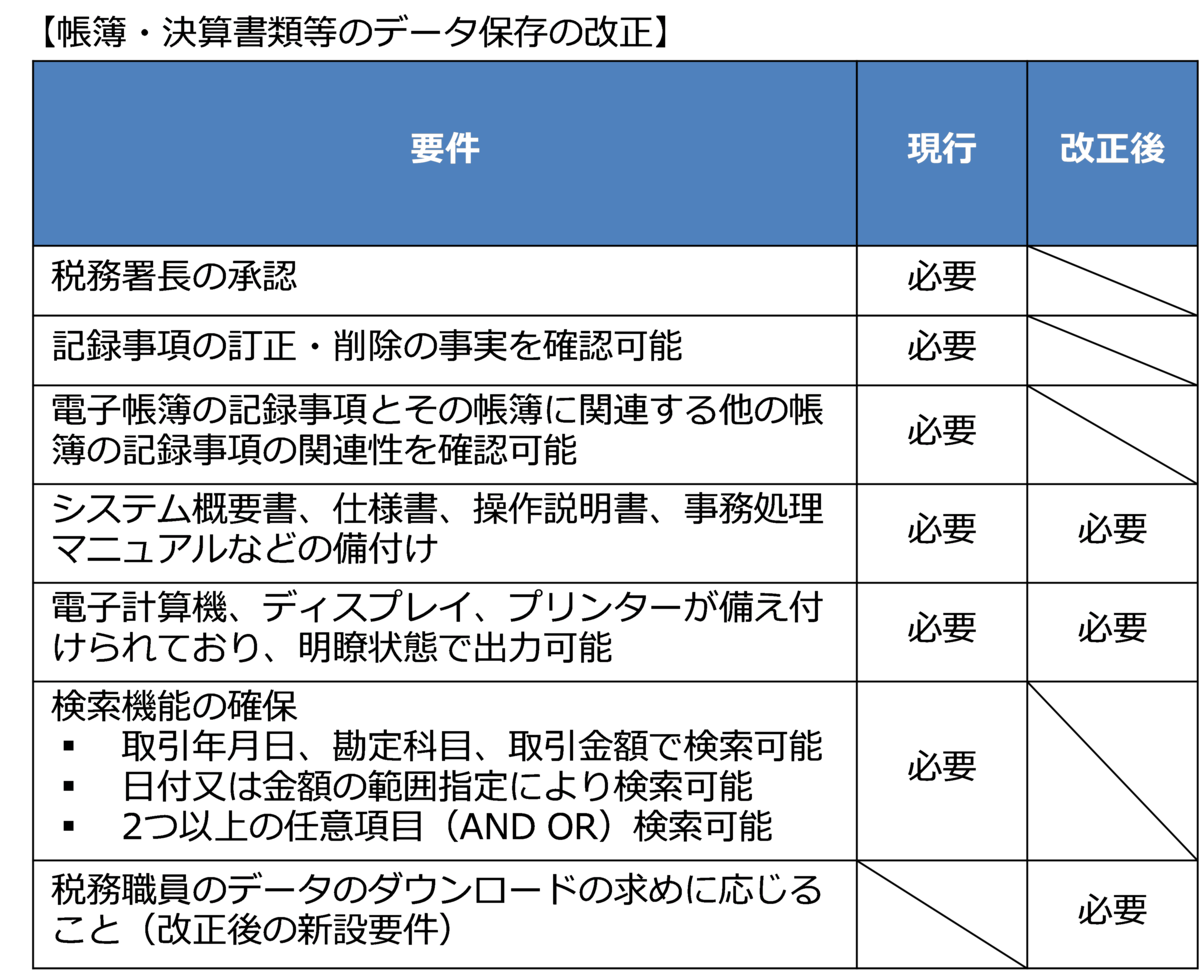

2.帳簿書類の電子保存に関する改正

まず、帳簿書類(帳簿・決算関係書類・自己が発行した請求書等の写しなど)に関する電子保存の改正ですが、以下の表にまとめましたのでご覧ください。

改正はいつから適用されるかというと、帳簿は令和4年1月1日以降開始する事業年度分から適用、書類の方は令和4年1月1日以降保存を開始するデータから適用されます。

上表を見て頂いたらわかりますように、まず税務当局の承認自体が必要なくなります。また、今まで厳格な要件があった訂正履歴・削除の事実の確認ができなければならないことや電子帳簿と他の帳簿との照合ができなければならないこと、及び検索機能というものが不要となりました。但し、システム概要書・マニュアルなどの備え付け、PCやプリンターに明瞭に出力できる状態が必要であることは変わっていません。もう1つ、改正後は税務職員のデータダウンロードの求めに応じることが新設されました。つまり、電子帳簿保存に関する要件は大幅に緩和され、訂正履歴の確認や検索機能などの高度なシステムがない電子帳簿であっても、一定書面の備付等の要件を満たすだけで、電子データのまま保管することが可能となったのです。

では、現在までに既に電子帳簿保存の承認をとっていた企業はどうなるのでしょうか。そういった企業のために、改正前の電子帳簿の保存に関する要件を満たした信頼性の高い電子帳簿に関しては、事前に届出を行うことにより、事後の税務調査における申告漏れに課される過少申告加算税を5%減免するという規程も導入されます。すでに電子帳簿に関する現行の厳しい要件を満たしている企業にとっては、届出を提出することにより、税務上の優遇措置が設けられたということです。

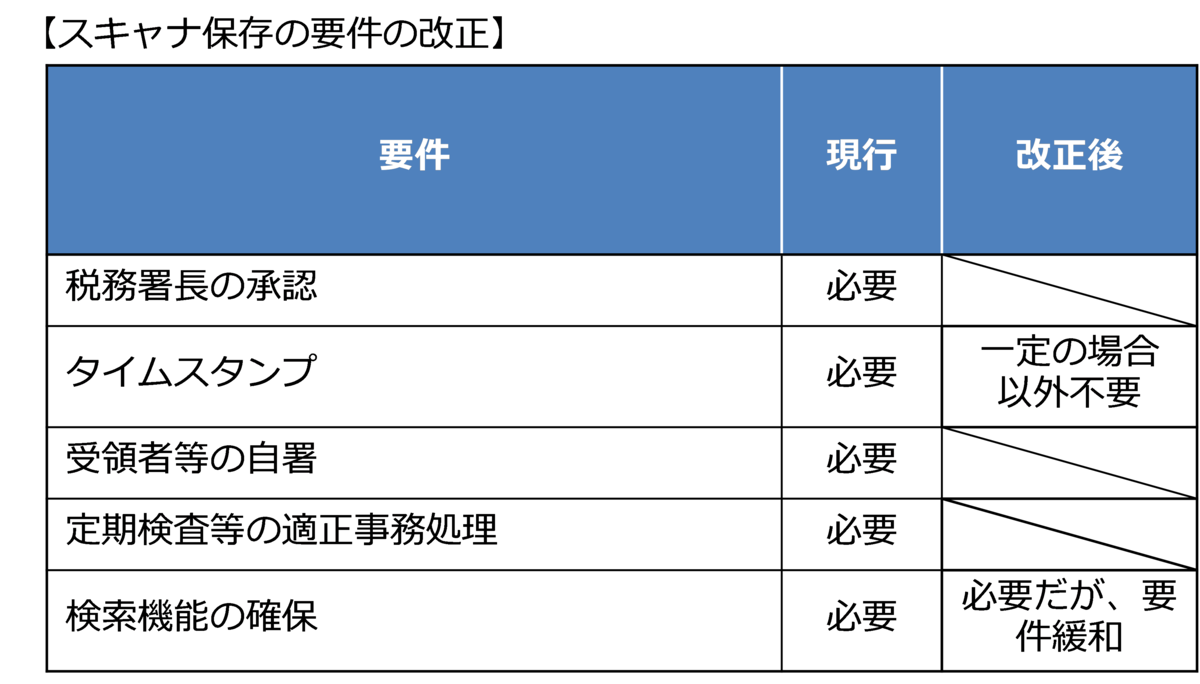

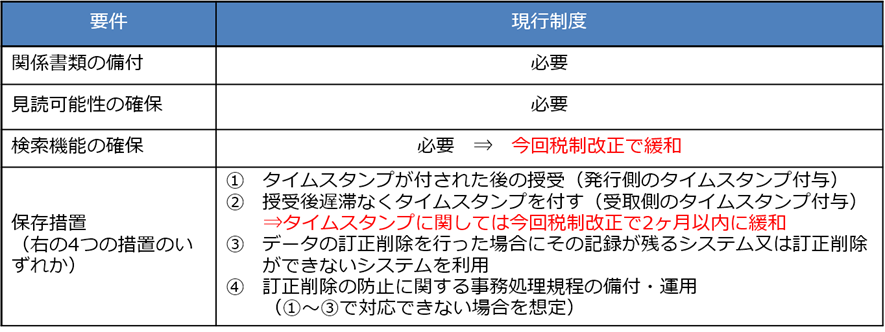

3.スキャナ保存の改正

次に相手から受領した書類等のスキャナ保存に関する改正です。これに関しては帳簿書類以上にとても大きな改正と言えます。下の要件をご覧頂くとわかりますように、要件が劇的に緩和されています。税務署長の容認がまずもって不要になったことに加え、受領してから3日以内だったタイムスタンプも最長2ヶ月以内となりました。また、クラウド等の訂正削除履歴が残るシステムに領収証等を格納する場合には、タイムスタンプそのものが不要となります。また、従前は領収証類等への受領者の自著が必要でしたがこれが不要となり、さらに後日の定期検査(例えば経理部が電子保存データと紙の原紙証憑を突合すること)も不要となりました。これにより理論上は、1人の人間が領収証類を受け取って経費精算や仕訳処理を行い、領収書を電子保存し、紙自体は廃棄するということが出来るようになります。但し、検索機能は必要で、「取引年月日」「取引先名称」「取引金額」の3要素での検索は出来なければいけません(検索機能も要件は緩和されています。)

以上のように、スキャナ保存はとてもやりやすくなります。令和4年1月1日から行うスキャナ保存から適用となります。但し、税務調査に おいてデータ改ざん等の仮装、隠蔽が発覚した場合には、通常の重加算税を10%重課したものが課されることになります。スキャナ保存を推進するには、データ改ざん等の不正が起きない社内体制づくりが不可欠と言えるでしょう。

4.電子取引のデータ保存の改正

最後に「電子取引」のデータ保存の改正について解説します。これに関しては、上場企業などでも対応が遅れているのではと言われており、かなりのハレーションを引き起こすのではと考えています。「電子取引」とは、請求書等の交付など「取引情報」の授受を電磁的方式により行う取引をいいます。「取引情報」とは、取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項です。具体的には、「電子取引」とは以下のような取引をさすことになります。

- 企業間で行う電子受発注取引(EDI取引)

- 電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む)

- WEBでの領収証類の書類発行

上記の電子取引は送信側・受信側ともに電子保存義務があります。授受したデータを自社サーバーやWEBサイト、クラウドサービス等に“そのまま保存”しなければならないのです。前述した「電子帳簿書類」「スキャナ保存」と違って、税務当局の承認はもともと不要ですが、電子保存としての要件が定められています(後述)。

最も重要な改正は以下の赤字の部分です。電子データ保存要件自体は変わっていませんが(検索機能の緩和はあり)、今までは電子取引に係るデータの保存について、書面(紙)出力によって整理保存する代替措置が認められていました。しかし、この措置が令和3年度税制改正で廃止となります。電子取引を行う場合には次頁の要件を満たした電子保存を今後はしなければならない、つまり紙で出して保存しても意味をなさないということになります。

この措置は令和4年1月1日から適用となります。前項の「スキャナ保存」と同様、データの改ざん等が発覚した場合には、重加算税に10%の重課が加わることになります。

電子保存の要件は以下の表をご参照ください。

【電子取引のデータ保存の要件】

相続関連の改正シリーズ➀~基礎控除の引下げ~

ここ数年相続税関連の規定が目覚ましく変わっていますが、日本の家族の“在り方”などの変化に合わせて改正が進んでいるように感じます。そこで相続関連の改正した事項を連載形式でご紹介していきたいと思います。最初の事項は、少し前になりますが、相続税の基礎控除の引下げです。

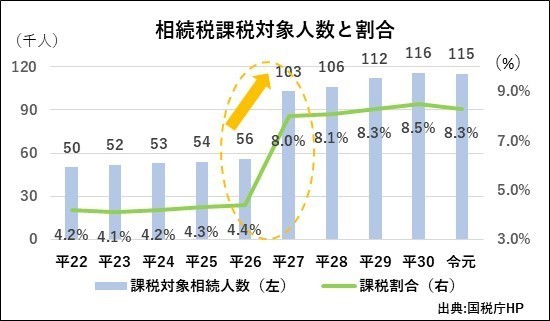

相続税の基礎控除額は平成25年に引き下げられました。それまでの基礎控除額が「5,000万円+1000万円×法定相続人数」だったのが、「3000万円+600万円×法定相続人数」となりました。子供2人が相続人の例ですと、基礎控除額は7,000万円→4,200万円となりました。この場合、例えば被相続人の合計財産が合計7,000万円だったしたら、改正前は相続税かからなかったのに、現在では320万円の相続税がかかることになります。

これはとても大きな増税でした。下にグラフを貼り付けましたが、平成27年に相続税を納める人が前年の倍になっていることがわかります。今後も相続・贈与税に関しては増税の傾向が強いので目が離せませんね。

相続関連の改正シリーズ➁「遺留分の改正」

さて、相続関連改正シリーズ第2弾で「遺留分の改正」についてお伝えしますが、「遺留分」という言葉をご存知ない方のために、今回の投稿ではまず遺留分の内容をレクチャーさせて頂きます。

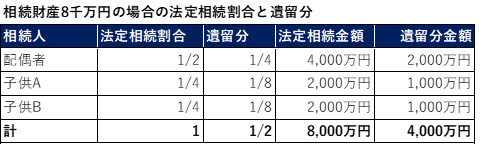

遺留分とは、簡単に言うと法律で決められている相続人の権利で、相続人が最低限もらうことのできる相続財産の割合を言います。まず、相続人の構成によって法定相続割合というのが決まっています。例えば相続人が配偶者と子供2人なら法定相続割合は配偶者が1/2、子供2人はいずれも1/4ずつです。この場合、遺留分は配偶者が1/4、子供2人はいずれも1/8ずつとなります。相続財産がこの遺留分の割合を下回ると、法律違反となり、下回った相続人は他の相続人を訴えることができるのです。

ただ、現実には遺産分割協議で全員が合意した場合には、この遺留分に違反しても問題は起こりません。配偶者に全額相続しても大丈夫です。よくあるのが遺言で相続分を指定する場合で、この遺留分に違反していることがよくありますね。下表に法定相続と遺留分を記した簡単な例を載せていますので確認してみてください。

さて、遺留分とは相続人が最低限もらえる遺産の権利だと前述させて頂きましたが、令和元年7月に大きな改正がありました。改正点は以下の通りです。

(1)遺留分の請求が金銭で請求できるようになった

遺留分が侵害された場合、それまでは物的権利でしか請求できず、相続財産が不動産だった場合には、侵害している人と不動産を共有とするしか方法がありませんでした。しかし、これが金銭で請求できるようになりました。例えば、亡くなった父親が遺言で全財産(全て不動産)を相続人でない人に与えるとしていた場合、遺留分を侵害された相続人は、遺留分侵害額をその人に金銭で請求できるようになったのです。

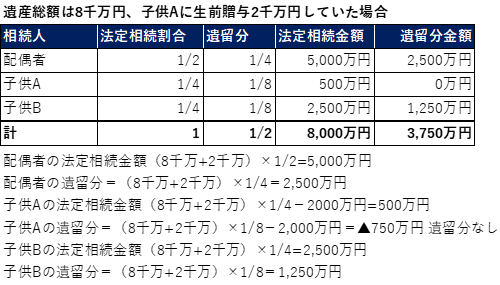

(2)遺留分の基礎となる生前贈与は10年までに限定

前回の投稿で、法定相続金額と遺留分の簡単な例を説明しましたが、実は生前贈与がある場合にはそれも加味しないといけないです。亡くなったときの遺産だけでなく、生前に贈与した金額も合わせて法定相続分と遺留分を計算します。前回の例に加え、子供Aに生前贈与をしていた場合の法定相続金額と遺留分を新たに下の表に表しましたので確認してみてください。この生前贈与分が改正点です。遺留分の計算上、改正前は期限に限りなく全ての生前贈与を算入しないといけなかったのですが、相続時前10年内の生前贈与に限られることになりました。

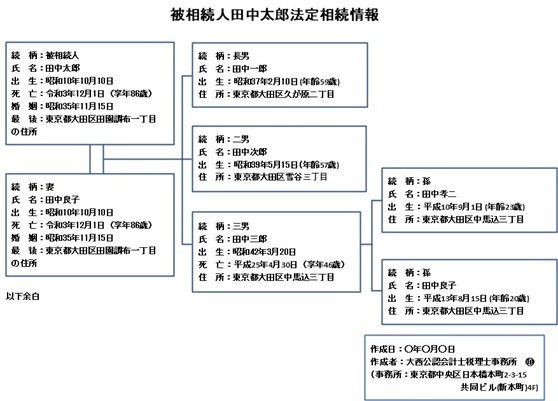

相続関連の改正シリーズ③「法定相続情報証明制度」

相続が発生した場合、亡くなった方(被相続人)の出生から死亡までの戸籍謄本が必要でそれを集めるのが大変であること、また金融機関や法務局での名義書換、相続税申告の場面などで必要なため、何セットも必要となることが多くなります。

そこでこうした煩雑さを少しでも緩和すべく、平成29年に「法定相続情報証明制度」が新設されました。この制度は、被相続人の出生~死亡までの戸籍謄本1通と相続人全てを記した一覧図(下の図を参照)を自ら作成して法務局に提出すると、その一覧図に法務局が認証文を入れてくれるものです。つまりは法務局が相続人一覧を証明してくれることになります。

この法務局認証文付きの一覧図さえ持っていけば、預金の名義書換や法務局での不動産相続登記などに被相続人の戸籍謄本の代わりとして代用できます。こちらは何度でも何通でも再発行してくれて、手数料も無料です。とても便利な制度ですので、これからも利用が進むでしょう。但し、この制度を利用する場合でも被相続人の出生から死亡までの戸籍謄本1通は必ず入手しないといけないことは覚えておきましょう。

相続関連の改正シリーズ④「自筆証書遺言(保管制度)の創設」

今回は遺言に関する改正をお伝えしたいと思います。

今まで遺言は大きく2つ種類がありました。「自筆証書遺言」と「公正証書遺言」です。「自筆証書遺言」は字の通りで自ら記載し自署した遺言になりますが、「公正証書遺言」は2人の証人立会のもと公証人役場で内容を証明してもらった遺言です。

両者ともメリット・デメリットがあります。自筆証書遺言は費用がかからないですが、形式無効となる可能性も高く、いざ相続となった場合には家庭裁判所の検認も必要となります。公正証書遺言は形式的にも内容的にも完璧ですが、高コストとなります。

この両者のデメリットを埋めるべく、令和2年7月から自筆証書遺言の保管制度というのが始まりました。これは法務局で形式をチェックしてもらい保管してもらう制度となります。まだあまり知られてないかもしれませんね。この3つの制度を比較したものを後ろに添付しましたので是非ご覧ください。

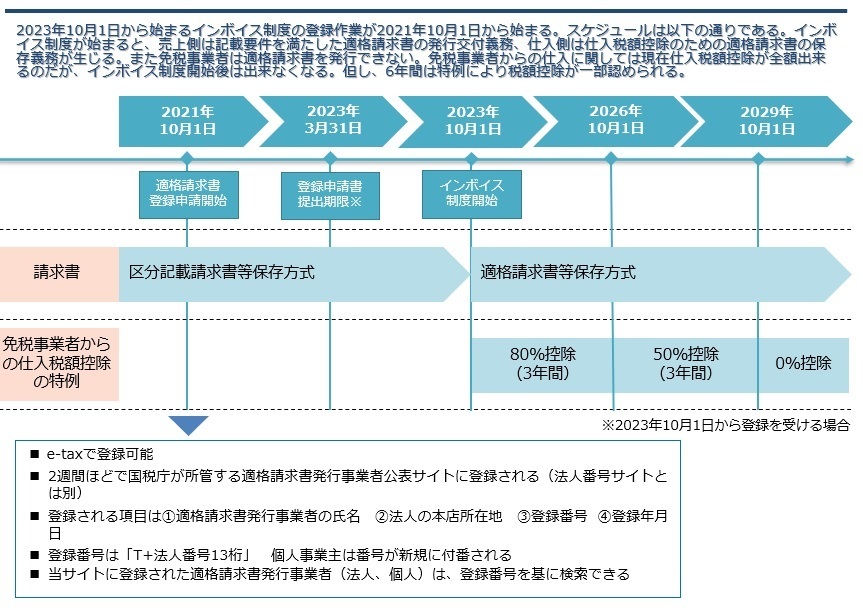

インボイス制度の登録開始!

2021年10月1日からインボイス制度(適格請求書等保存制度)の登録が開始されました。インボイス制度開始は2年後の2023年10月1日です。ちょうど2年前に軽減税率が導入された時から決まっていたことですが、事業者の皆さんは徐々に対応をされていますでしょうか。インボイス制度に向け、経理部はもちろんの事、営業部署への周知やシステム改修などが必要になってくる企業も多いかもしれません。請求書や領収書を発行する立場だけでなく、相手から受ける仕入や経費の請求書を見て経理処理を判断していかないといけない場面もあります。ここではインボイス制度の概要に加え、どのような対応が必要なのかに焦点をあててポイントを解説していきます。

適格請求書等保存制度(インボイス制度)スケジュール

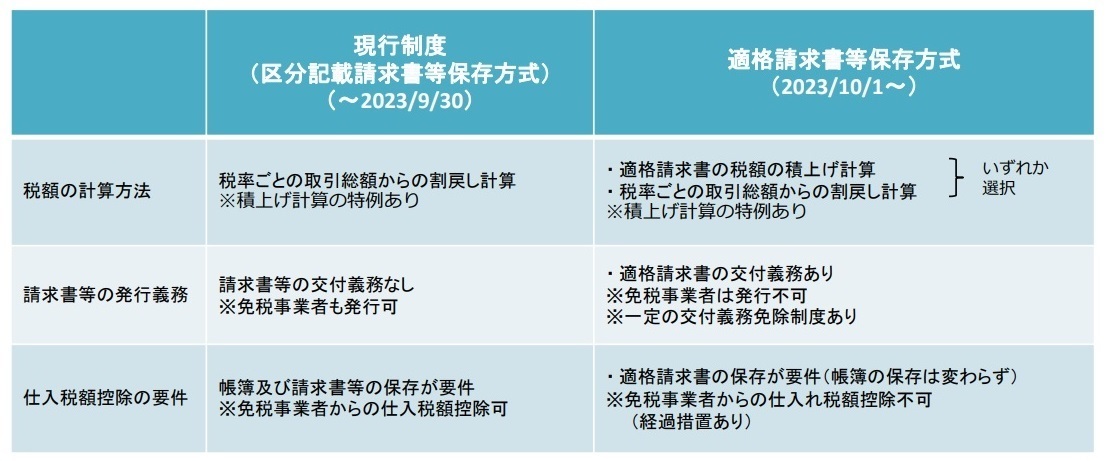

現行方式(区分記載請求書保存方式)との比較

現行方式(区分記載請求書保存方式)との違いは以下の通りである。

■区分記載請求書等保存方式

現行の請求書等保存方式を維持しつつ、税率ごとの区分経理に対応するための制度。

■適格請求書等保存方式(インボイス制度)

売り手側に一定の要件を満たす適格請求書又は適格簡易請求書の発行が義務付けられ、買い手側の仕入れ税額控除はその適格請

求書又は 適格簡易請求書の保存を要件とする制度。

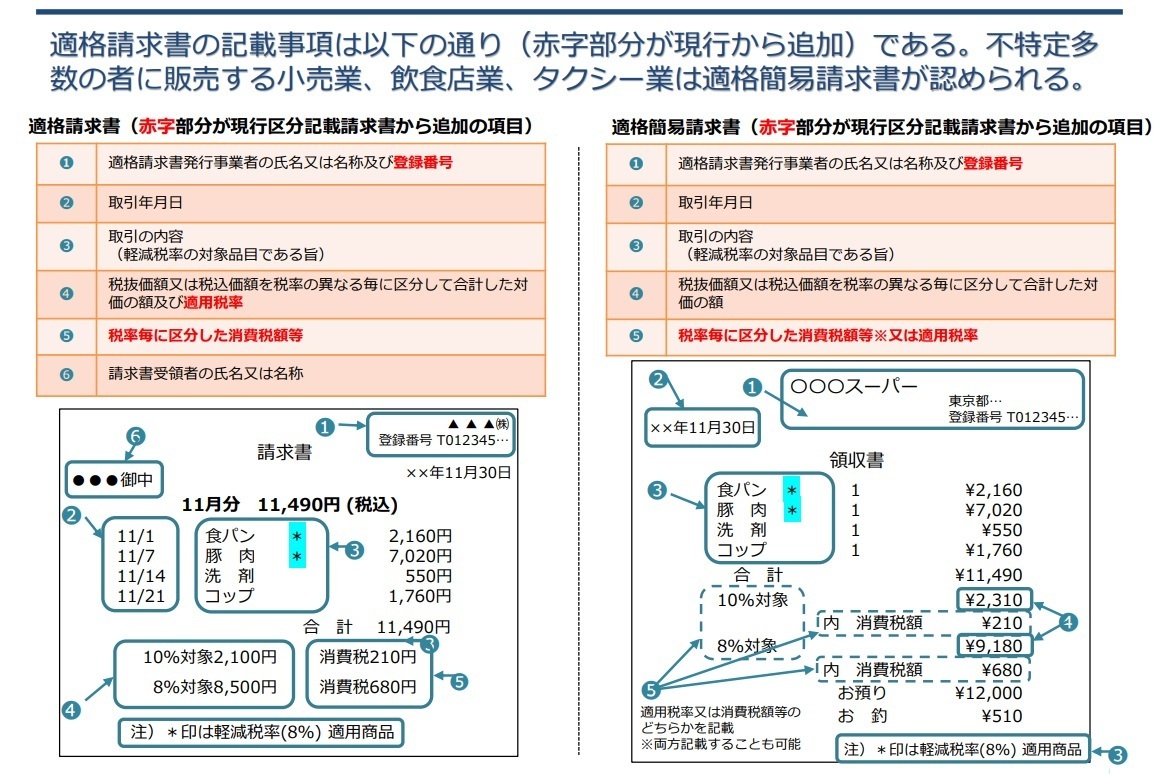

適格請求書(インボイス)の記載事項

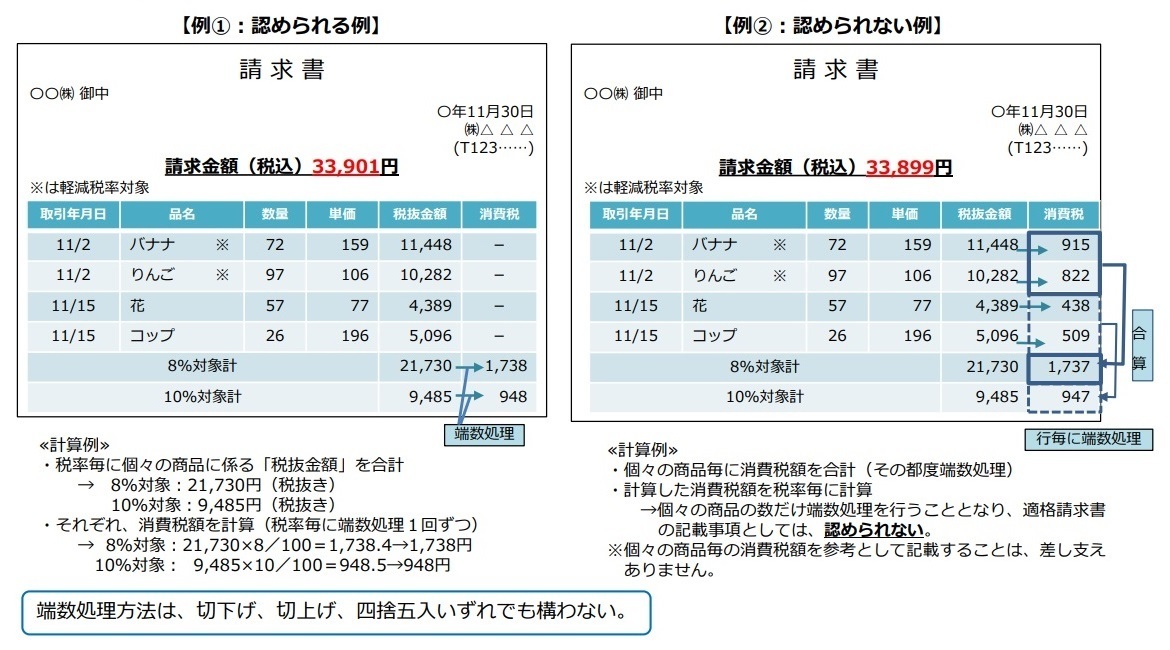

適格請求書における消費税額等の端数処理

⚫ 適格請求書の記載事項である「税率毎に区分した消費税額等」に1円未満の端数が生 じる場合には、一の適格請求書につき、

1回の端数処理を行う。

⚫ 現行のシステムでの端数処理がどうなっているかを把握する必要がある。

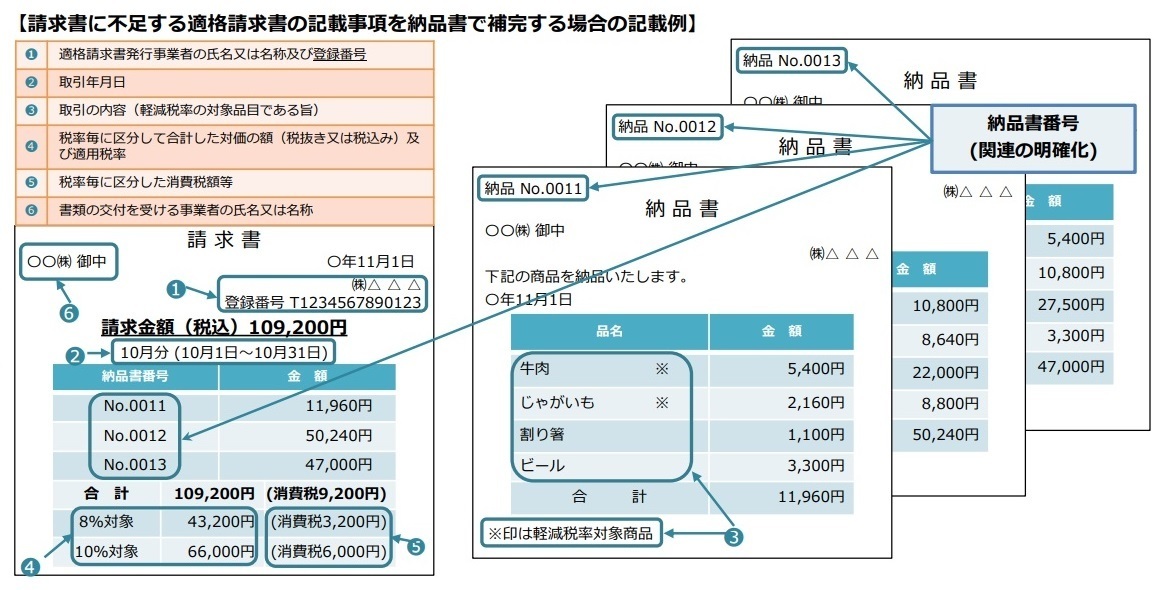

複数の書類による対応➀

⚫ 一つの書類のみで適格請求書の全ての記載事項を満たす必要はない。請求書と納品書など、相互の関 連が明確な複数の書類全体

で記載事項を充足して一の適格請求書とできる。

⚫ 但し下記の例では、請求書に「税率毎に区分した消費税額」を記載するので、請求書で1回の端数処 理を行う。

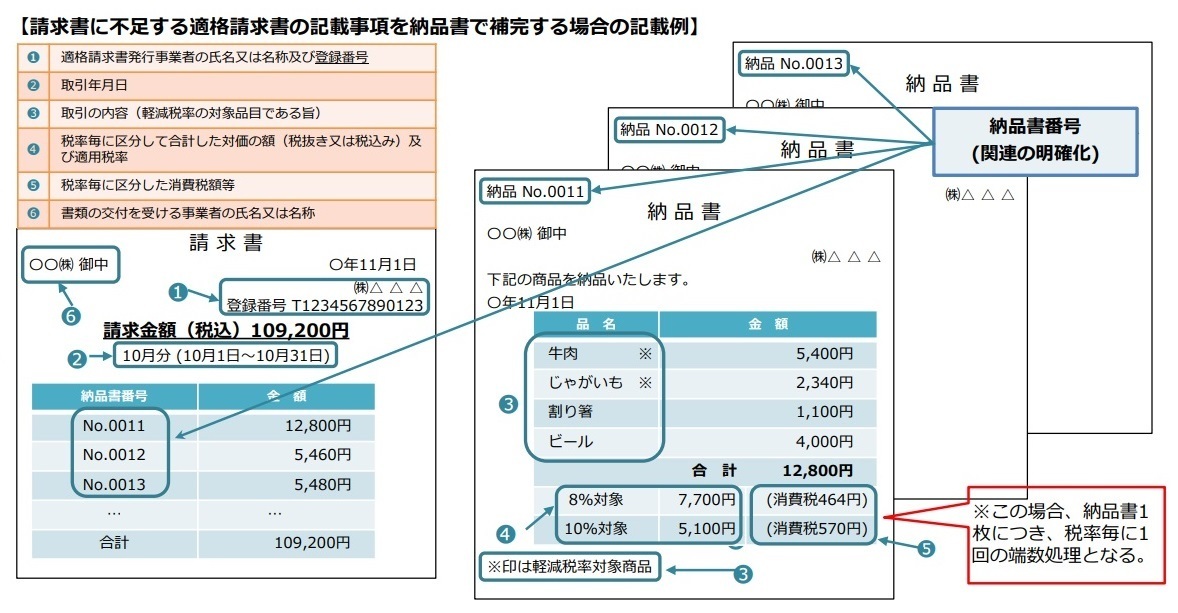

複数の書類による対応➁

⚫ 一つの書類のみで適格請求書の全ての記載事項を満たす必要はない。請求書と納品書など、相互の関 連が明確な複数の書類全体

で記載事項を充足して一の適格請求書とできる。

⚫ 但し下記の例では、納品書に「税率毎に区分した消費税額」を記載するので、納品書毎に1回の端数 処理を行う。

適格請求書の交付義務の免除

適格請求書を交付することが困難な取引に関して一部交付義務が免除されている。また、 この場合、買い手側

は帳簿のみの保存で仕入税額控除が認められる。

適格請求書の交付が免除される代表的な取引

◼ 公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のものに限る)

◼ 自動販売機・自動サービス機により行われる課税資産の譲渡等(3万円未満のものに限る)

◼ 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

適格請求書に係る電磁的記録(電子インボイス)

現状、請求書の保存は紙での保存が義務づけられているが、電子帳簿保存法の改正に伴い、 電磁的記録(電子

データ)での提供が認められる。

電子インボイス

◼ 適格請求書は、書面での交付に代えて、電磁的記録(電子データ)で提供することができる(電子イ ンボイス)。

◼ 適格請求書に係る電磁的記録の記載事項は、書面で適格請求書を交付する場合と同じである。

◼ 適格請求書に係る電磁的記録の提供方法として、例えば、受発注に係るオンラインシステムを介した 提供(いわゆるEDI取引)、

電子メール送信、インターネットのサイトを通じた提供、記録用媒体での 提供がある。

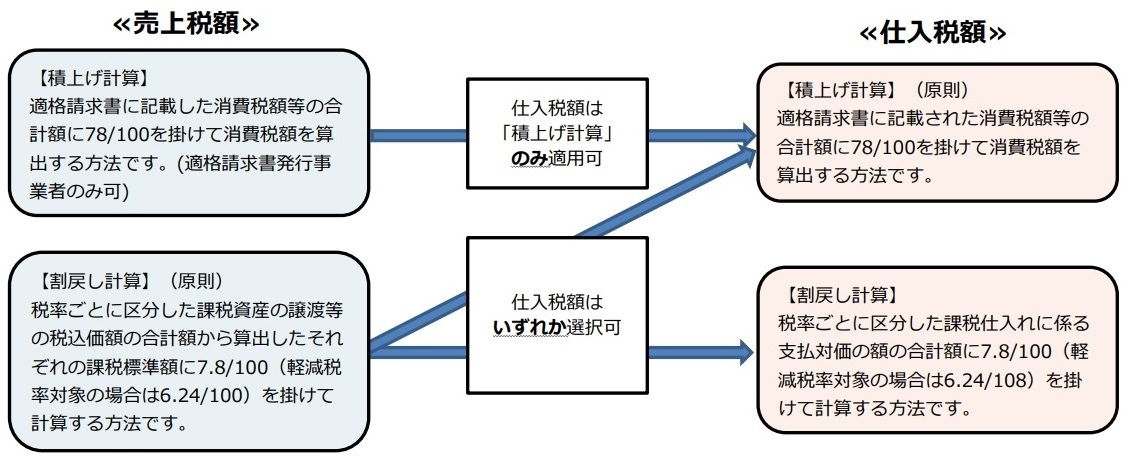

消費税税額計算の方法

税額計算の方法

令和5年10月1日以降の売上税額及び仕入税額の計算は、「積上げ計算」又は「割戻し計算」を選択できる。

①適格請求書に記載のある消費税額等を積み上げて計算する「積上げ計算」

②適用税率ごとの取引総額を割り戻して計算する「割戻し計算」

売上税額について「積上げ計算」を選択できるのは、適格請求書発行事業者に限られます。 売上税額を「積上げ計算」により計算する場合には、仕入税額も「積上げ計算」により計算しなければならない。

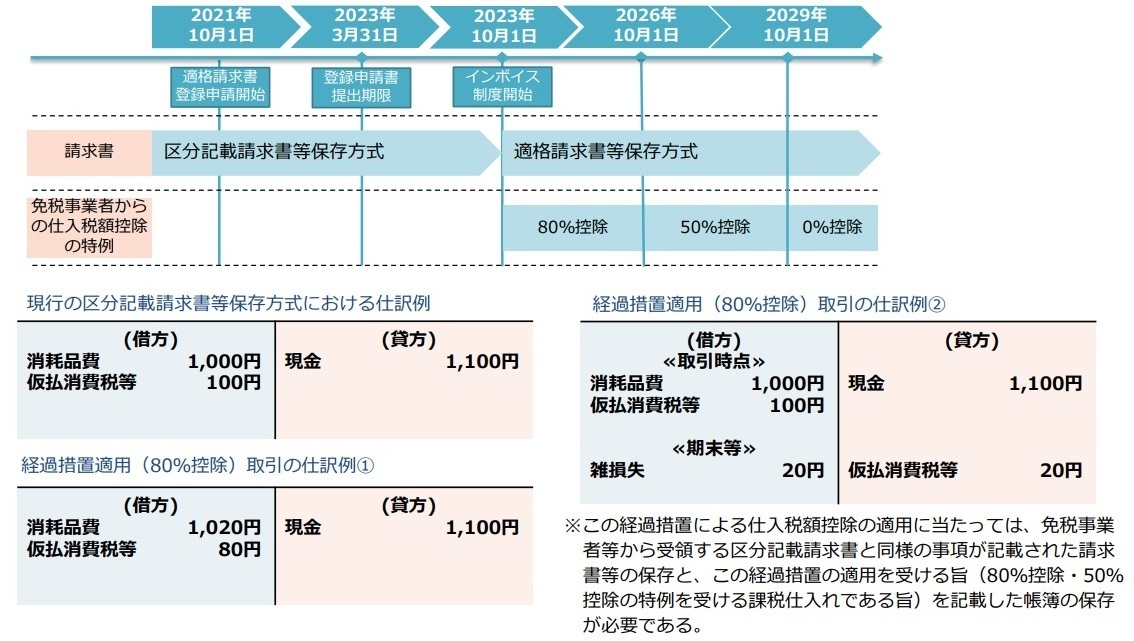

インボイス制度開始後の免税事業者との取引仕訳

インボイス制度開始後は免税事業者からの課税仕入に関して、段階的に仕入税額控除がで きなくなる。相手が

課税事業者か免税事業者かの判定をまず行い、免税事業者の場合には 経費仕訳等に関して以下のような対応が

必要となる。

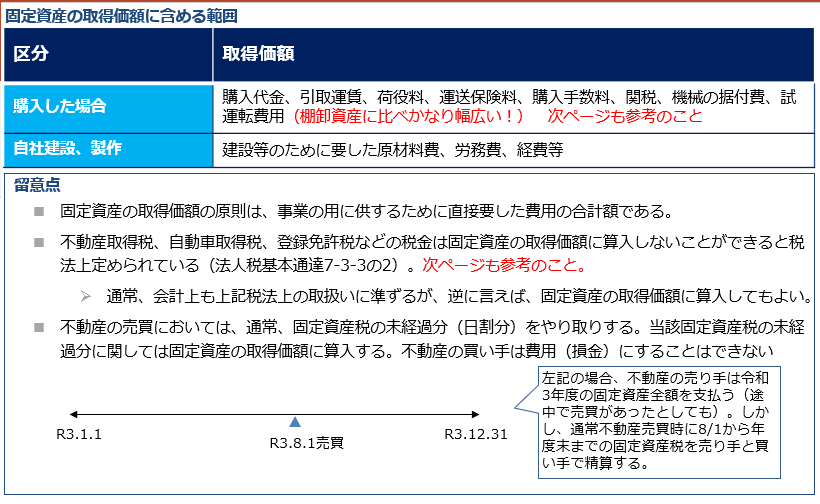

固定資産の取得価額(1/3)

固定資産取得時の付随費用は幅広く固定資産の取得価額に算入しなければならない。また、不動産売買時の固定資産税の精算の処理にも留意する。