中央区新富の会計事務所。財務デューディリジェンスや株価算定業務に強みがあります。大企業から中小企業まで幅広く対応します!!

デューディリジェンス(Due Diligence)って知っていますか?

デューディリジェンスとは、日本語で「相当な調査」を意味します。つまり、財務デューディリジェンスを端的に言うと、M&A(投資)を行う際に投資先の財務状況などを調査し、投資価値やリスクを洗い出したりすることを言います。

弊事務所代表の大西は、監査法人のM&A部門在籍時に様々な財務デューディリジェンスを経験させて頂きました。大手上場会社同士の合併もあれば、非上場オーナー会社の子会社化などもありました。案件の業種も様々でした。そして、会計事務所として独立してからも上場会社の株式取得場面でのご依頼や事業再生のお仕事を頂き、継続して財務デューディリジエンス業務を行ってきたところです。弊事務所が得意とするサービスである財務デューディリジェンスとはどのような業務で、またどういったプロセスを経ていくものかをご紹介致します。

財務デューディリジェンス(財務DD)とは

1.財務デューディリジェンス(財務DD)はなぜ必要か

仮に、ある製造業の会社を買収したいとなったとしましょう。その会社の社長(兼株主)とも仲良くなって、その会社のことをよく理解できたと思いました。また決算書も見せてもらって業績はとても好調のようです。その社長から株式をこれぐらいの金額で買って欲しいと言われ

ました。ちょっと高いなと思ったけどこれだけ業績もいいんだし、大丈夫だろうと思って特に具体的な調査などはせずに株式売買の契約をしました。株式譲渡の決済も終わったその後、その会社は、販売先と訴訟トラブルを抱えていることが発覚しました。また、工場の土壌に汚染

物が含まれており、将来の撤退や工場売却を行う際には、莫大な除去費用がかかることが判明しました。話が違うじゃないかと元社長に詰め寄りましたが、株式を取得して子会社化してしまっており、後のまつりです。自分が今後責任を負って対処していかないといけません。

こういった場合、当初から財務デューディリジェンスを行っておけば、正しい判断が出来た可能性が大きいです。あまりに大きな訴訟費用や除去費用になりそうなら今回の株式売買は止めるといった決断もできますし、また何とかなりそうなら株式買収価格に織り込んだり(価格を下げたり)、株式売買契約書に表明保証(リスクが顕在化したら売主が費用負担する)などの条項を盛り込むことも可能だったはずです。

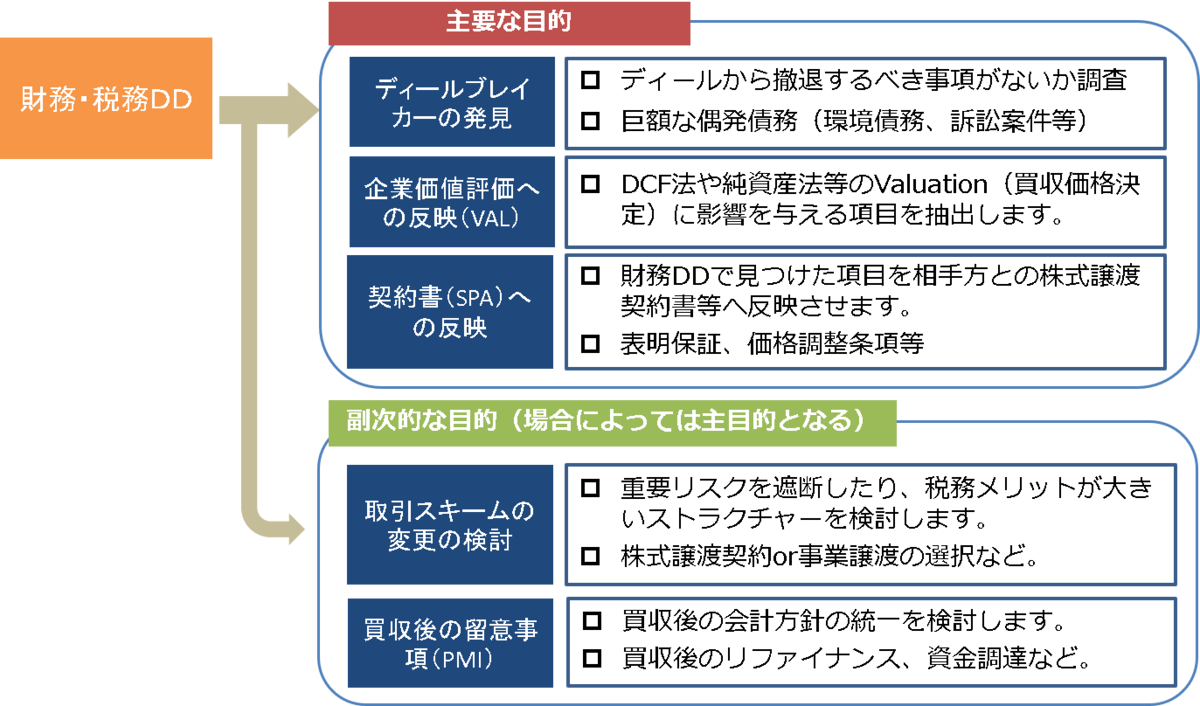

2.財務デューディリジェンス(DD)の目的

財務DDの目的を整理すると、以下のように表すことが出来ます。

財務DDの目的は、一言で言うと、M&Aの意思決定に有用な情報を依頼者に与えることにつきます。具体的には、前述しましたように、案件

自体から撤退するべき事象の有無(土壌汚染などの環境債務や訴訟トラブル、多額の債務保証、従業員への多額な未払残業代の存在等)を調

査することが目的のひとつです。また、価格交渉場面で有利な材料がないかの調査、それを企業価値評価に反映できるかの検討も主たる目的

となります。企業価値(株式価値)評価についてはDCF法などの一般的に普及している算定方法があり、また別のページで説明したいと思い

ますが、その価値評価の算定に影響を与える項目を財務DDによって抽出するというイメージです。また財務DDで見つかったリスク等を最終

的な株式売買契約書への記載で担保できるかなどの視点も重要となります。そして、案件撤退や価格交渉には直接関係ないものの、税金上有

利な取引スキームを検討したり、買収後の資金調達の検討や経理方針の統一などを行うため、財務DD時にそのための検討事項を報告すると

いったこともよくあります。

3.財務デューディリジェンスが必要な様々な局面

一言で言うとM&Aをする際には財務デューディリジェンスが必要となるのですが、形態的には、圧倒的に株式会社の株式取得が多いです。

次いで合併や事業再生場面などもデューディリジェンスが必要となります。考えられるデューディリジェンスの場面を以下のように書いてみ

ました。

| 形 態 | 内 容 |

| 子会社化 | 支配権獲得のための株式取得 |

| 資本参加 | マイノリティ出資のための株式取得 |

| 事業承継 | 跡取りがいないために株式を第三者に売却 |

| 合併 | 規模拡大。お互いの株主のために合併比率算定 |

| 事業譲渡 | 株式ではなく、ある一部門の事業だけを譲渡する。 |

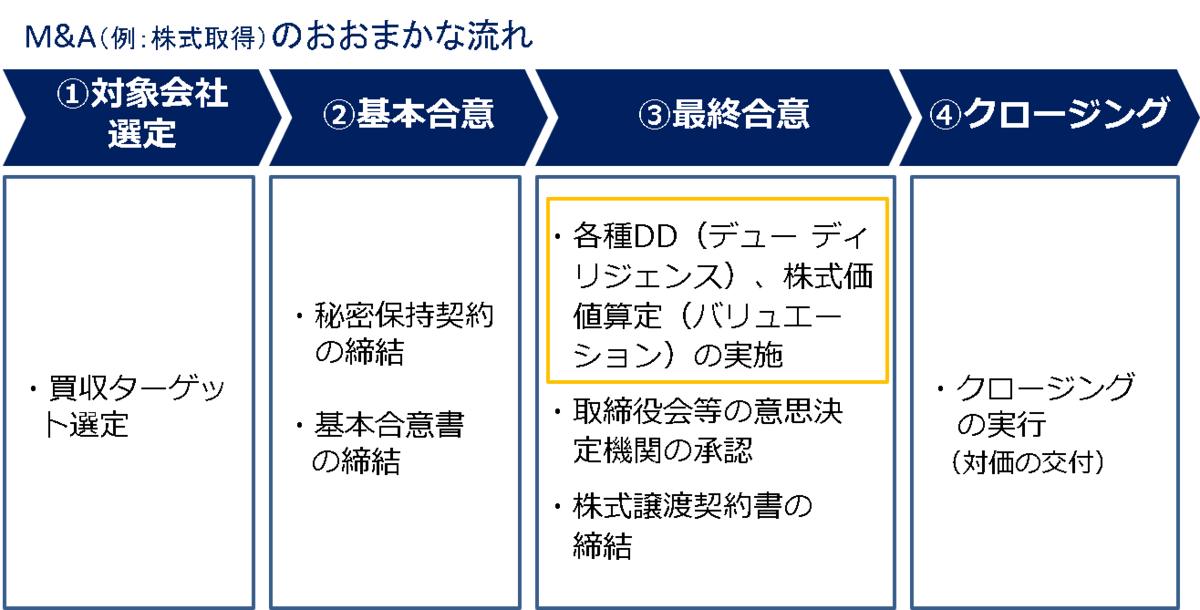

4.M&Aのプロセス中での財務デューディリジェンス

以下に一般的なM&A(例:株式取得)のプロセスを記載しました。この中でデューディリジェンスをどのタイミングで行うのかに

ついて説明します。

①M&Aの買収ターゲット選定段階

まず最初にM&Aの対象会社の選定段階があります。同業の紹介であったり、マッチングのサイトを使ったりと様々なパターンがあるかと思います。ここでは買収したい対象会社が選定されたものとして前に進みましょう。

②基本合意段階

買収する対象会社が決まったら次に売り手と買い手が秘密保持契約を締結しなければなりません。こちらは非常に重要なプロセスとなります。秘密保持契約というのはこの案件の存在を外部に漏らさないようにするための当事者同士の契約ですが、もし案件が破談に終わった場合の事を考えてみてください。DD(デューディリジェンス)等を通じて知ってしまった当事者同士の重要な機密が漏れてしまったら大変な事になることは想像に難くないでしょう。

そして、秘密保持契約書を結ぶと次に基本合意書の締結があります。基本合意書とは書い手と売り手の双方で買収価格や買収形態、また買収後の人事の処遇などについて合意しておく文書です。また、この基本合意書で独占交渉権を定めるのも大きな特徴です。この案件進行中は売り手が他の会社と交渉することを防ぐためです。但し、この基本合意書に法的制約力はありません。あくまで当事者同士の初歩的合意です。つまり、デューディリジェンスを行うことによって発覚した事象があれば、このM&Aを破棄することも出来るし、最初に合意した買収価格を変更することも出来ます。基本合意書はあくまで取引を円滑に進めるためのお互いの前ステップといったものですが、それゆえ基本合意書を締結しないM&Aもあります。以下に、「秘密保持契約書」と「基本合意書」のひな形を示しておきますので、参考にしてください。

↓こちらからダウンロードできます。

③最終合意段階

さて、秘密保持契約や基本合意書を結んでいよいよデューディリジェンス(DD)の段階です。財務DDの進め方や内容については後で詳しく述べますが、デューディリジェンスは財務・税務だけではない場合もあります。法務デューディリジェンス(DD)など他のデューディリジェンスと同時にやることも多いのです。

法務DDは、法的な側面から対象会社が法律や契約違反をしていないかを調べたりします。さきほど述べました訴訟案件や環境関係はもとより、従業員に対して未払残業などの労基法違反がないかなども調査項目となります。財務の方は私のような公認会計士・税理士が担当しますが、法務の方は弁護士が担当します。財務DDと法務DDは偶発債務などの分野では調査項目が重なることが多く、連携してDDを進めることがとても重要となります。

また、M&Aの案件が大きくなると、財務と法務以外にも様々なプレイヤーが関わることもあります。例えば、上場会社のM&Aになると、案件自体をマネジメントするFA(ファイナンシャルアドバイザー)がいるのが通常です。FAは証券会社などが担当します。他にも人事労務やIT面の重要性がある場合はその道の専門家(社労士、アクチュアリー、IT専門家)などに委託することもあります。

そして次に、デューディリジェンスの結果を受け、買収会社の価値算定(バリュエーション)を行います。この価値算定は財務DDを行う会計事務所がやることもありますし、FAがいる場合にはFAが行うこともあります。価値算定が示されると、その結果を吟味し先方と価格交渉をします。そして価格や細部の条件に最終合意すると、売り手買い手それぞれ内部の機関決定(取締役会など)を経て、株式譲渡契約書(SPA)を締結することに至るのです。

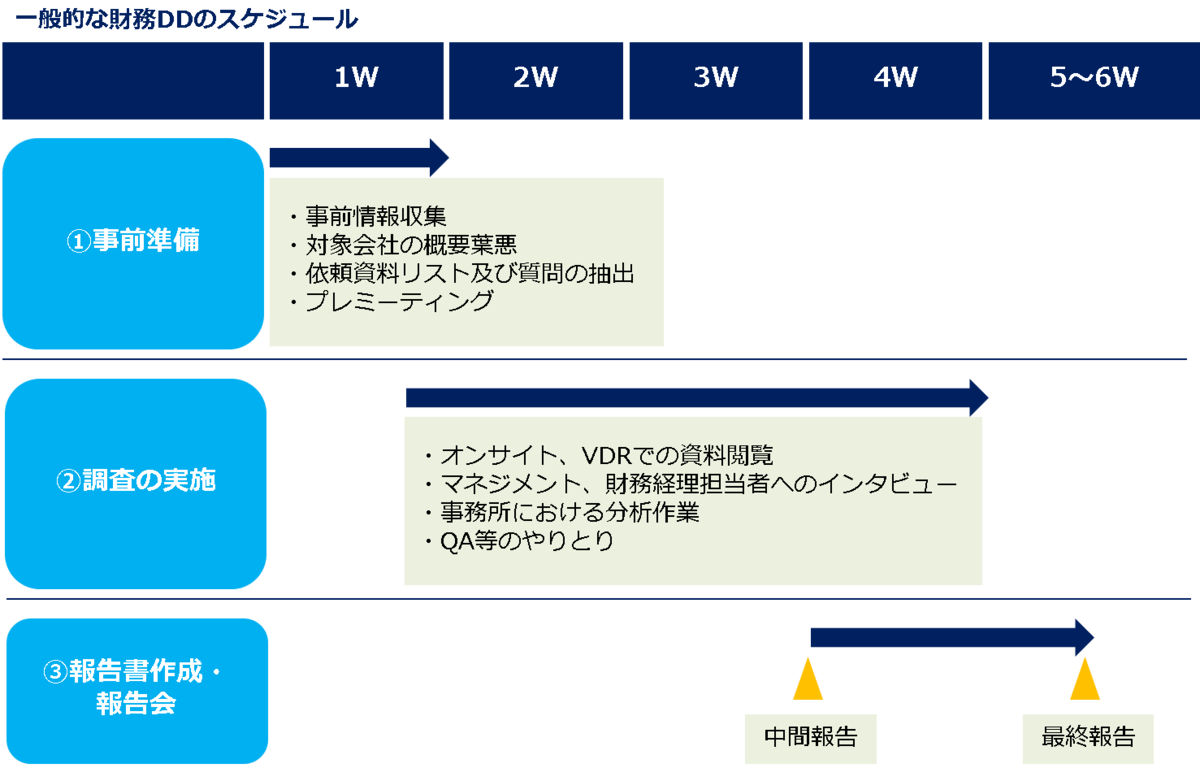

財務デューディリジェンス(財務DD)のスケジュール

ここからは財務DDの進め方や内容についてお話ししていきます。まず財務DDの全体的なスケジュールを下の図で表しました。

事前準備から始まって買い手クライアントへの報告まで概ね5~6週間を想定しています。あくまで一般的なものですので、これより短期に終わることも長期に渉ることも案件としてはあります。では、どのように進めていくか具体的に述べていきます。

①事前準備

まず、事前準備として買収対象会社の情報を公知の情報からできるだけ集めます。上場会社なら決算短信や有価証券報告書をまず入手することになるでしょう。また、対象会社のホームページ(HP)に記載されていること、業界雑誌、そして時には(有料とはなりますが)アナリストの産業レポートなどからも情報を得ます。この事前情報は、その後に対象会社からの具体的資料を分析する上でとても重要なものとなります。

そして、次に対象会社に「資料依頼リスト」を投げかけることになります。前述しました守秘義務契約を売り手との間で締結していますので、買収対象会社に資料を要求することができるわけです。この「資料依頼リスト」は対象会社の具体的な財務・税務資料を要求するものですが、一般的なものを下記に示しました。

↓こちらからダウンロードできます。

この「資料依頼リスト」は案件毎に応じてカスタマイズします。対象会社からできるだけ“いい”情報を網羅的に得るために、「資料依頼リスト」の作成は練りに練る必要があります。通常はこの「資料依頼リスト」を対象会社に投げかけると時間が少し空きます。これだけの資料を揃えて買い手側に提出するのはかなり時間がかかるからです。

②調査の実施

次にいよいよ本格的に調査の実施段階です。①で依頼した「資料依頼リスト」の返答資料がぞくぞくと送られてきます。ここで資料の提供方法として、物理的なデータルームで提供する方法とVDR(WEB上のバーチャルデータルーム)やクラウドなどを利用する方法とがあります。物理的なデータルームは対象会社の会議室に設定されることもありますし、案件用に貸会議室を借りることもあります。昔はそこに紙のキングファイルがずらっと並べられて閲覧していくというのがよくありました。しかし、現在はコロナ禍という状況ですし、WEB上でのやり取りというのが多いかもしれません。また、案件自体を対象会社の従業員自体に秘匿しておきたい場合が多いので、そういった意味からもWEB上でのやり取りの方が安全という側面があります。

「資料依頼リスト」によって対象会社に送られてきた資料を見ながら、次は対象会社の経理担当者等に質問するQAリストを作っていきます。そして対象会社とQAリストのやり取りを行っていくのです。そしてもうひとつ行っておきたいのが対象会社のマネジメント(社長や財務担当の取締役など)に行うマネジメント・インタビューです。マネジメントには会社全体の事業の状況やリスクなど大きな視点から語ってもらうことになります。

財務デューディリジェンス(財務DD)の具体的内容とポイント

①財務DDは企業価値評価に影響を与える項目中心に調査

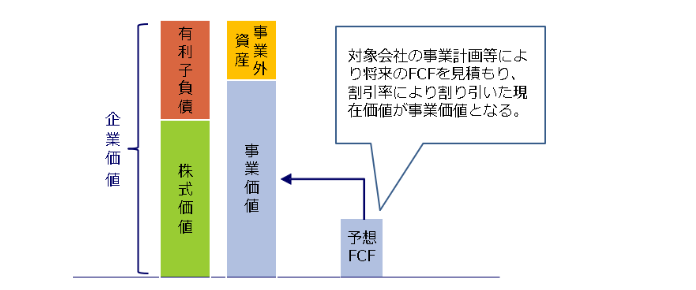

「財務DDの目的」の項で述べましたが、もちろん案件から撤退するような大きなリスクを探るのも目的ですが、やはり通常は株式譲渡価格に影響を与える項目を中心に調査することが主たる目的です。つまりは財務DDを行う者は株式価値算定モデルについてよく知っておく必要があります。株式価値算定の方法は、DCFや類似会社法などいくつかありますが、それは別のページで詳しく説明するとして、ここではよく使われるDCF法をご紹介します。

【DCF法のイメージ】

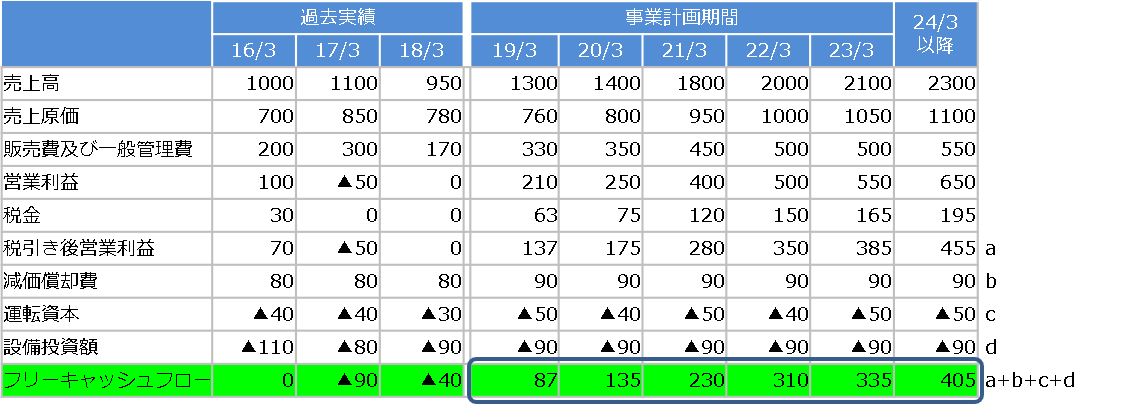

【過去財務諸表と事業計画の例】

DCF法は、上図のように対象会社の事業計画から算出されるFCF(フリーキャッシュフロー)を現在価値に割り引いた事業価値に事業外資産をプラスし、有利子負債をマイナスして株式価値を算出します。なお、FCFは税引き後営業利益に減価償却費をプラスし、運転資本、設備投資を加減算して算出します。

財務DDでは、これら価値算定のパラメーターである税引後営業利益、運転資本、設備投資、事業外資産、有利子負債等に焦点を当て、その項目に影響を与える事象を抽出し分析していくのです。また、財務DDはもちろん過去実績を調べるものです。つまり、事業計画上の数字との乖離なども指摘しなければなりません。上図を見ますと、過去3期はFCFが赤字ですが、事業計画では大幅に業績が伸び、FCFも大きくなっています。当然株式価値は大きく算定されることになりますが、過去3期の実績からFCF算定に事業計画の数字をそのまま使うことはは妥当でしょうか。こういった点も可視化して問題提起することも財務DDの役割なのです。

②財務DDの手続き項目

どのような項目について財務DDを行うのかについてイメージを持って頂けたかと思います。ここでは、調査手続表としてまとめたものを下記に示します。もちろん買い手のクライアントにも提示するものですが、これを調査の指針(拠り所)としてDDを進めていくことになります。そしてそれぞれの項目について分析し、問題点(ISSUE)が発見されたら、それを報告書にまとめ、クライアントに報告することになるのです。

以上が、財務DDの目的や調査手法、内容などについて記述してきました。弊事務所では小規模事務所ゆえ、機動力という点で富んでおりますし、リーズナブルな報酬でのご対応が可能かと考えております。M&A等の場面に直面された場合には是非御検討ください。

【財務・税務DDの調査項目・調査手続(1/2)】

【財務・税務DDの調査項目・調査手続(2/2)】