中央区新富の会計事務所。財務デューディリジェンスや株価算定業務に強みがあります。大企業から中小企業まで幅広く対応します!!

株価算定業務とは

ここでは株価算定業務についてご紹介します。株価算定が必要になる場面は様々です。上場会社と違って非上場会社は市場株価が存在しません。ですから、非上場会社の株式買取などの場面では、何らかのロジカルな方法で株式価値を算定して交渉の材料にしていかなければなりません。弊事務所も株価算定業務を受注して行いますが、株価算定は以下のような様々な場面で必要となります。

- 支配権の移動を伴う株式譲渡

- 第三者割当増資に伴う資本参加

- 合併による株式交換比率算定

- 少数株主からの自己株式買取(拒否された場合の裁判目的も含む)

- 事業承継の跡取りがいないため、M&Aで株式を売却

- 親族間による株式の売買

以上、これ以外にも様々な場面で株式価値算定が必要となります。それでは、一般にどのような算定方法があるのか以下に示したいと思います。

様々な株式価値算定方法

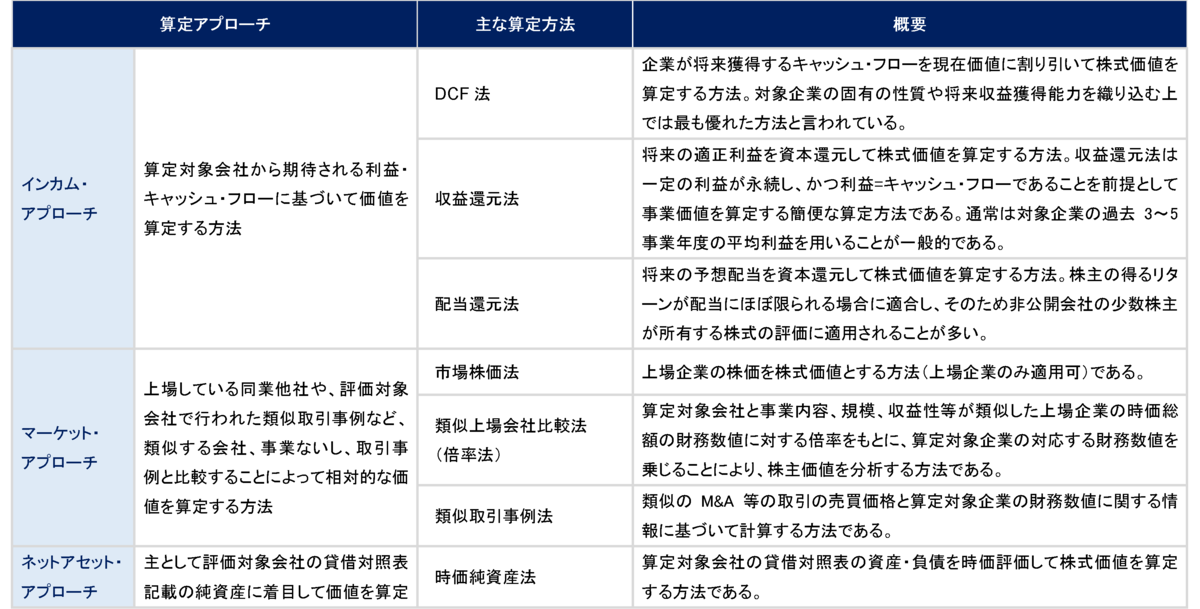

一般的な株式価値算定方法を大別すると以下の3つの方法があります。

対象会社の期待利益からもたらされるキャッシュ・フロー(CF)に着目して算定する方法である➀インカム・アプローチ、上場している同業他社の財務指標や取引事例との比較で株価を算定する②マーケット・アプローチ、➂対象会社の貸借対照表の純資産に着目して価値を算定するネットアセット・アプローチです。

インカム・アプローチは、DCF(ディスカウント・キャッシュフロー)法が有名で、将来のFCF(フリーキャッシュ・フロー)を現在価値に割り引いた価値を根拠としていきます。マーケット・アプローチは類似会社法(倍率法・マルチプル法)が代表的で、同業他社数社を選定してEBITDA(税引前・償却前営業利益)等の倍率(買収する対象会社と上場類似会社との数値の比較倍率)を算出して株式価値を算定します。ネットアセット・アプローチは対象会社の貸借対照表(BS)計上の土地・有価証券を時価評価したりして修正した純資産を根拠とする修正簿価純資産法が代表的です。

一般的な株式価値算定方法

株価算定方法にはどの方法にもメリット・デメリットがあります。DCF法などのインカム・アプローチは、対象会社の特性、特に収益性を最も反映することの出来る方法だと言えますが、用いる事業計画に恣意性が混入しやすいなどのデメリットもあります。また、マーケット・アプローチは実際の上場会社の公表データを用いるなどの客観性に優れた方法ではありますが、真に類似している会社を選ぶことができるかという難点もあります。また、修正簿価純資産法などネットアセットアプローチは、最も客観的な方法となりますが、将来の収益によるのれん価値を加味していないというデメリットがあります。以下の項では、代表的な算定方法であるDCF法について説明したいと思います。

DCF(ディスカウント・キャッシュフロー)法の説明法

①DCF法の全体像

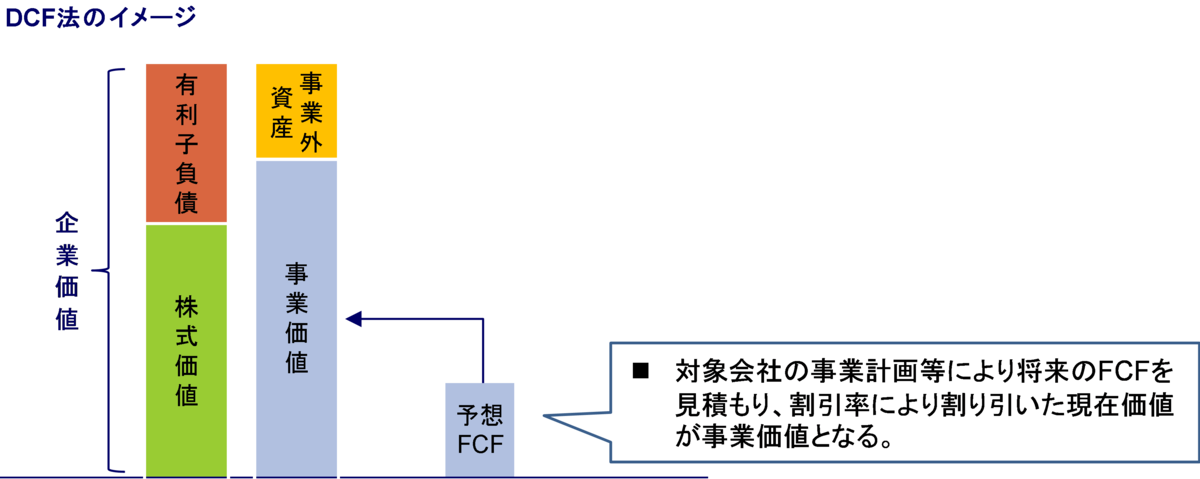

DCF法の計算方法は、対象会社の事業計画等をもとに、将来予想FCF(フリーキャッシュフロー)を事業価値に割引き、事業外資産を加算後に有利子負債を差し引いて株式価値を算定するというものです。イメージ図は以下の通りです。

事業価値は英語でエンタープライズバリューと言いますが、まさしくその本業から得られる将来の期待利益の総額を現在価値に割り引いたものと考えて頂ければ結構です。そしてその事業利益に余資である不動産や株式などの事業外資産をプラスすると、企業全体の価値である企業価値となります。そして、そこから銀行借入や社債などの有利子負債、つまり企業の債権者に帰属する価値を差し引くと株主に帰属する価値=株主価値となって株式を売買するときの価格になっていくという考えなのです。

②事業価値の算出

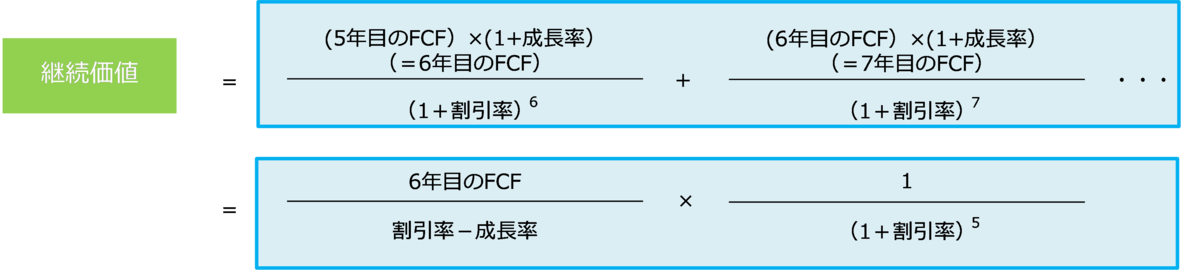

事業価値は、対象会社の概ね将来5期間が載っている事業計画をもとに算出しますが、5期間のFCF(フリーキャッシュ・フロー)を現在価値に割引いた価値に加え、6期目以降の将来分CFを割り引いたものを継続価値として加えたものとなります。計算式を示すと以下のようになります。

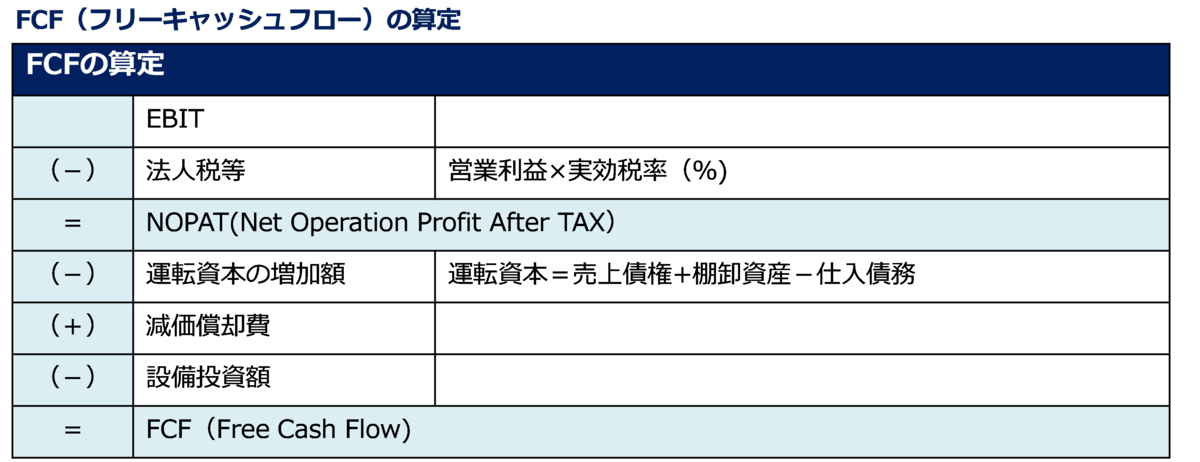

③FCF(フリーキャッシュフロー)の算出

事業価値を算出するために最も重要なFCF(フリー・キャッシュフロー)について説明します。FCFは、発生主義の利益概念ではなく、キャッシュ・フローに調整したものとなります。具体的には、事業計画上のEBIT(営業利益)から法人税等を差し引いてNOPAT(税引前営業利益)を計算して、そこに運転資本の増加額、減価償却費、設備投資額をそれぞれ加減算して算出します。

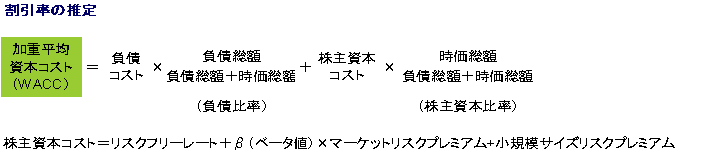

④割引率の決定

それではFCFを現在価値に割り引く割引率はどのようなものを用いるのでしょうか。割引率は、一般にWACC(Weighted Averaged Capital Cost)という、加重平均資本コストを用います。 以下のような算式となります。

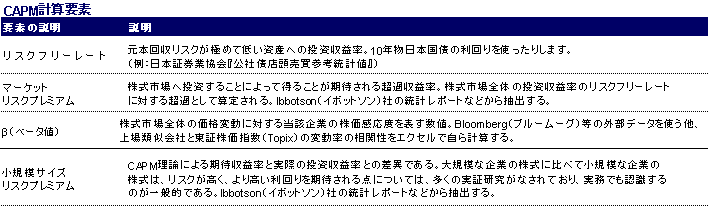

上の式は資本源泉である株主及び債権者が当該事業に投資することによって期待する平均的な収益率という論理で成り立っています。負債コストの方が債権者で、株主資本コストが株主です。負債コストは対象会社の平均借入利率を税引後に調整した数字を使います。株主資本コストは、広く浸透している資本資産評価モデル(CAPM:Capital Asset Pricing Model)を採用しますが、通常は対象会社の類似会社のβ等のデータから類推して計算する。

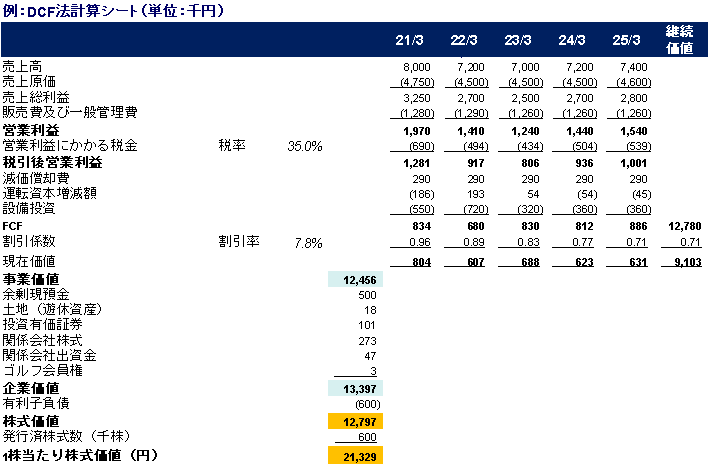

⑤DCF計算シートの例

以上、DCF法の各計算パラメータについて説明してきましたが、それをもとに以下のような計算シートを作り、エクセルの数式を組んで計算していきます。

いかがでしたか。

株価算定業務等が必要になりましたら、是非弊事務所にお声がけ頂けたら幸いです。